"Thu ngân là chỗ người quen, làm lâu năm rồi, cứ mở quyền sửa - hủy phiếu cho nhanh, người bệnh đỡ phải chờ." Câu nói quen thuộc trong các cuộc họp cấu hình hệ thống này là lý do nhiều vụ lệch quỹ tại quầy viện phí chỉ lộ ra khi chênh lệch đã đủ lớn để không giấu được nữa. Vấn đề không nằm ở lòng tin dành cho con người, mà ở chỗ hệ thống cho phép một thao tác chạm tới tiền diễn ra mà không để lại dấu vết đủ giá trị đối chiếu. Phân quyền nhật ký giao dịch thu ngân là cách gọi ngắn cho hai lớp phòng vệ phải đi cùng nhau tại quầy viện phí: ma trận quyền ấn định trước ai được làm gì và tới ngưỡng nào, còn nhật ký bất biến ghi lại mọi thao tác đã xảy ra. Thiếu một trong hai, kiểm soát nội bộ chỉ còn cách tin vào lời khai.

Vì sao phân quyền nhật ký giao dịch thu ngân phải chặt hơn mọi phân hệ khác

Không phải nghiệp vụ nào trong bệnh viện cũng mang mức rủi ro như nhau. Quầy viện phí là nơi duy nhất mà một thao tác trên phần mềm chuyển hóa trực tiếp thành tiền mặt trong ngăn kéo. Một ô tích quyền mở sai ở đây không dừng lại ở lỗi dữ liệu: nó quy đổi thẳng ra tiền, và thường chỉ lộ ra sau nhiều tháng.

Đặc thù dòng tiền viện phí: nhiều điểm chạm, nhiều lần thu

Một đợt điều trị nội trú hiếm khi chỉ có một lần thu: tạm ứng khi nhập viện, nộp bổ sung khi chi phí vượt tạm ứng, hoàn ứng phần dư khi ra viện, chưa kể các khoản thu lẻ ngoài danh mục. Quầy còn vận hành song song hai luồng: tiền mặt tại quầy và thanh toán không dùng tiền mặt qua mã QR, máy POS hoặc chuyển khoản. Mỗi luồng có một cách rò rỉ riêng: tiền mặt thất thoát ngay tại ngăn kéo, còn tiền điện tử thất thoát ở khoảng lệch giữa phiếu thu trên hệ thống và sao kê ngân hàng.

Càng nhiều giao dịch nhỏ lẻ, càng khó phát hiện một phiếu bị chỉnh sửa lặng lẽ giữa hàng trăm phiếu khác trong ca.

Bốn nhóm thao tác nhạy cảm cần khoanh vùng trước

Phân quyền nhật ký giao dịch thu ngân nên bắt đầu từ bốn nhóm thao tác chạm trực tiếp tới tiền:

- Sửa phiếu sau khi đã in: đổi dịch vụ, số lượng, đơn giá hoặc mức miễn giảm trên phiếu đã phát hành.

- Hủy phiếu thu: xóa hiệu lực một phiếu đã ghi nhận doanh thu, làm khoản tiền biến mất khỏi báo cáo ca.

- Hoàn tiền: tạo giao dịch chi ngược lại cho người bệnh, có thể là hoàn ứng thật hoặc hoàn khống.

- Áp miễn giảm, chiết khấu: giảm giá trị phải thu trong khi số tiền thực nhận không đổi.

Cấu hình đúng ngưỡng và đúng cấp phê duyệt cho bốn nhóm này là phần lõi của phân quyền nhật ký giao dịch thu ngân: chặn rủi ro từ gốc, thay vì phát hiện muộn qua báo cáo.

Khi phân quyền lỏng, mọi chốt kiểm soát tuyến sau đều vô hiệu

Nhiều cơ sở đầu tư rất kỹ cho khâu đối chiếu cuối ngày nhưng lại bỏ ngỏ khâu cấp quyền. Đó là nghịch lý: nếu thu ngân viện phí tự sửa được số liệu trước khi báo cáo sinh ra, báo cáo chỉ phản ánh những gì đã bị chỉnh. Kế toán khi đó đối chiếu một bộ số liệu đã được làm sạch từ trước.

Siết phân quyền nhật ký giao dịch thu ngân vì vậy là bước đầu tiên để bịt lỗ hổng thất thu, trước khi bàn tới bất kỳ báo cáo quản trị nào.

Giờ cao điểm tại quầy viện phí: mỗi thao tác sửa hoặc hủy phiếu thu đều chạm thẳng vào tiền của người bệnh

Giờ cao điểm tại quầy viện phí: mỗi thao tác sửa hoặc hủy phiếu thu đều chạm thẳng vào tiền của người bệnh

Tám kịch bản gian lận sửa - hủy phiếu thu và cơ chế khóa chéo trên HIS

Kiểm soát nội bộ chỉ hiệu quả khi biết chính xác mình đang phòng thủ trước điều gì. Tám kịch bản dưới đây là những chỗ phân quyền nhật ký giao dịch thu ngân bị thử thách trực tiếp nhất, kèm dấu hiệu nhận biết trên số liệu và cơ chế phần mềm chặn tương ứng. Cơ chế chặn không chỉ nằm ở hai lớp quyền và nhật ký: một phần đến từ ràng buộc dữ liệu ngay trong nghiệp vụ (danh mục lý do dạng đóng, khóa chéo theo trạng thái hồ sơ) và từ việc đối soát với chứng từ nằm ngoài hệ thống.

Thu tiền, in phiếu cho người bệnh rồi hủy phiếu trên hệ thống

Người bệnh đã trả tiền và cầm phiếu ra về; ngay sau đó phiếu bị hủy trên phần mềm, khoản thu biến mất khỏi báo cáo, tiền mặt ở lại trong ngăn kéo. Đây là kịch bản khó phát hiện nhất, vì người bệnh không có lý do gì quay lại đối chiếu.

Dấu hiệu: phiếu hủy tập trung bất thường vào một tài khoản; phiếu bị hủy chỉ vài phút sau khi in; lý do hủy chung chung kiểu "nhập nhầm" lặp lại nhiều lần. Cơ chế chặn: khóa quyền hủy phiếu đã in ở cấp thu ngân, chỉ cho phép đề nghị hủy và bắt buộc ca trưởng quầy phê duyệt; hệ thống lưu vết số lần in và thời điểm in của từng phiếu.

Sửa giảm số tiền sau khi đã thu đủ

Phiếu thu ban đầu đúng, sau đó bị chỉnh giảm số lượng dịch vụ, đổi mã dịch vụ sang loại rẻ hơn hoặc gỡ bớt vật tư. Chênh lệch so với số tiền đã thu thật bị chiếm dụng.

Dấu hiệu: giá trị phiếu sau khi sửa luôn thấp hơn giá trị trước; số lần sửa phiếu cao bất thường trong một ca. Cơ chế chặn: nhật ký bắt buộc ghi giá trị trước và giá trị sau của từng lần sửa; hệ thống tự đánh dấu mọi lần sửa làm giảm giá trị phiếu và đẩy vào danh sách rà soát.

Lạm dụng nghiệp vụ hủy, điều chỉnh hóa đơn để hợp thức hóa chênh lệch

Khi phiếu thu đã gắn với hóa đơn điện tử, chính nghiệp vụ điều chỉnh hóa đơn có thể bị lợi dụng để hợp thức hóa khoản chênh lệch đã chiếm dụng trước đó. Về hình thức, chứng từ vẫn đầy đủ; về bản chất, đây là hành vi che giấu.

Dấu hiệu: hóa đơn điều chỉnh giảm không kèm biên bản thỏa thuận với người bệnh; điều chỉnh phát sinh sau kỳ báo cáo. Cơ chế chặn: tách quyền phát hành, quyền hủy và quyền điều chỉnh hóa đơn khỏi tài khoản thu ngân, buộc mọi thao tác đi qua quy trình hủy, điều chỉnh hóa đơn điện tử viện phí với hồ sơ kèm theo.

Lạm dụng miễn giảm, chiết khấu không có phê duyệt

Thu ngân áp mức miễn giảm trên hệ thống nhưng vẫn thu đủ tiền mặt và giữ lại phần chênh; hoặc áp miễn giảm cho người quen mà không có quyết định phê duyệt hợp lệ.

Dấu hiệu: phiếu có mức miễn giảm không thuộc chính sách hiện hành; tỷ lệ miễn giảm của một tài khoản vượt xa mặt bằng. Cơ chế chặn: danh mục lý do miễn giảm dạng đóng (chỉ chọn từ danh sách có sẵn), mỗi mức miễn giảm gắn với một cấp phê duyệt bắt buộc, không cho nhập tay tỷ lệ tự do.

Chiếm dụng tạm thời tiền tạm ứng, hoàn ứng khống

Tiền tạm ứng của người bệnh nội trú nằm trên hệ thống khá lâu trước khi quyết toán. Rủi ro là tạo phiếu hoàn ứng cho một người bệnh chưa ra viện, hoặc hoàn ứng nhiều hơn thực tế đã chi trả.

Dấu hiệu: phiếu hoàn ứng phát sinh khi hồ sơ chưa đóng; hoàn ứng vượt số dư tạm ứng. Vẫn có trường hợp hoàn ứng hợp lệ trước khi hồ sơ đóng (chuyển viện giữa đợt điều trị, nộp thừa tạm ứng, xin rút bớt phần chưa dùng), nên hệ thống không chặn cứng mà ràng buộc điều kiện. Cơ chế chặn: khóa chéo giữa trạng thái hồ sơ điều trị và nghiệp vụ hoàn ứng; không cho hoàn quá số dư tạm ứng; mọi phiếu hoàn ứng trước khi đóng hồ sơ phải có phê duyệt của cấp có thẩm quyền, chứng từ và chữ ký người nhận tiền, đồng thời bị đưa vào danh sách rà soát bắt buộc.

Hủy phiếu thanh toán không dùng tiền mặt sau khi tiền đã vào tài khoản

Với mã QR, máy POS hoặc chuyển khoản, tiền đã về tài khoản của cơ sở y tế chứ không nằm trong ngăn kéo. Đây cũng là luồng mà phân quyền nhật ký giao dịch thu ngân hay bị bỏ sót, vì nhiều cơ sở mặc định rằng tiền đã vào tài khoản thì không còn rủi ro. Phiếu thu bị hủy hoặc sửa giảm trên HIS trong khi giao dịch vẫn tồn tại trên sao kê sẽ tạo ra một khoản treo không có chủ: người bệnh có thể bị yêu cầu nộp lại bằng tiền mặt, hoặc khoản dư được dùng bù cho một phiếu thu tiền mặt đã bị chiếm dụng trước đó.

Dấu hiệu: tổng phiếu thu điện tử trên HIS thấp hơn tổng giao dịch thành công trên sao kê cùng kỳ; mã giao dịch của cổng thanh toán không khớp phiếu thu nào; phiếu bị hủy nhưng không có lệnh hoàn tiền tương ứng. Cơ chế chặn: mỗi phiếu thu điện tử gắn cứng với mã giao dịch của cổng thanh toán hoặc ngân hàng; chặn hủy khi giao dịch đã thành công, chỉ cho hoàn tiền theo đúng kênh đã thu và bắt buộc sinh bút toán hoàn; đối soát tự động hằng ngày với sao kê, mọi chênh lệch phải giải trình trước khi khóa sổ.

Dịch chuyển phần đồng chi trả BHYT sang phần người bệnh tự trả

Trên phiếu viện phí có bảo hiểm y tế, chi phí được tách thành phần quỹ BHYT thanh toán và phần người bệnh cùng chi trả. Rủi ro nằm ở việc chỉnh sửa cơ cấu này sau khi đã thu: khai báo sai mức hưởng, gỡ thẻ BHYT để đẩy toàn bộ chi phí sang phần tự trả, hoặc ngược lại chuyển phần người bệnh đã nộp tiền mặt sang phần BHYT chi trả rồi giữ lại khoản chênh.

Dấu hiệu: hồ sơ bị đổi mức hưởng hoặc gỡ thông tin thẻ BHYT sau thời điểm thu tiền; phần cùng chi trả lệch so với dữ liệu đã gửi Cổng giám định BHYT. Cơ chế chặn: khóa quyền sửa thông tin thẻ và mức hưởng sau khi phiếu thu đã phát hành, buộc mọi thay đổi đi qua phê duyệt của kế toán viện phí; nhật ký ghi riêng giá trị trước - sau của cả hai cấu phần; đối chiếu định kỳ phần cùng chi trả trên HIS với dữ liệu gửi cơ quan bảo hiểm.

Xóa hoặc ghi đè giao dịch cuối ca trước khi nộp quỹ

Kịch bản nguy hiểm nhất về mặt hệ thống: tác động vào dữ liệu ngay trước thời điểm khóa ca, khi báo cáo bàn giao quỹ chưa được sinh ra. Nếu phần mềm cho phép sửa dữ liệu của ca chưa khóa mà không lưu vết, cả ca trực đó mất giá trị kiểm chứng. Đây là kịch bản mà phân quyền nhật ký giao dịch thu ngân phải chặn bằng cả hai lớp cùng lúc.

Dấu hiệu: cụm thao tác điều chỉnh dồn vào sát giờ đóng ca. Cơ chế chặn: mọi thao tác trước khóa ca đều bị đánh dấu ưu tiên rà soát; sau khi ca đã khóa, mọi điều chỉnh phải đi qua phê duyệt cấp kế toán và sinh bút toán điều chỉnh riêng, không sửa đè lên bản ghi gốc.

Điểm chung của cả tám kịch bản: chúng chỉ sống được ở nơi phân quyền nhật ký giao dịch thu ngân bị buông lỏng ít nhất một đầu, quyền mở quá rộng hoặc nhật ký ghi quá sơ sài.

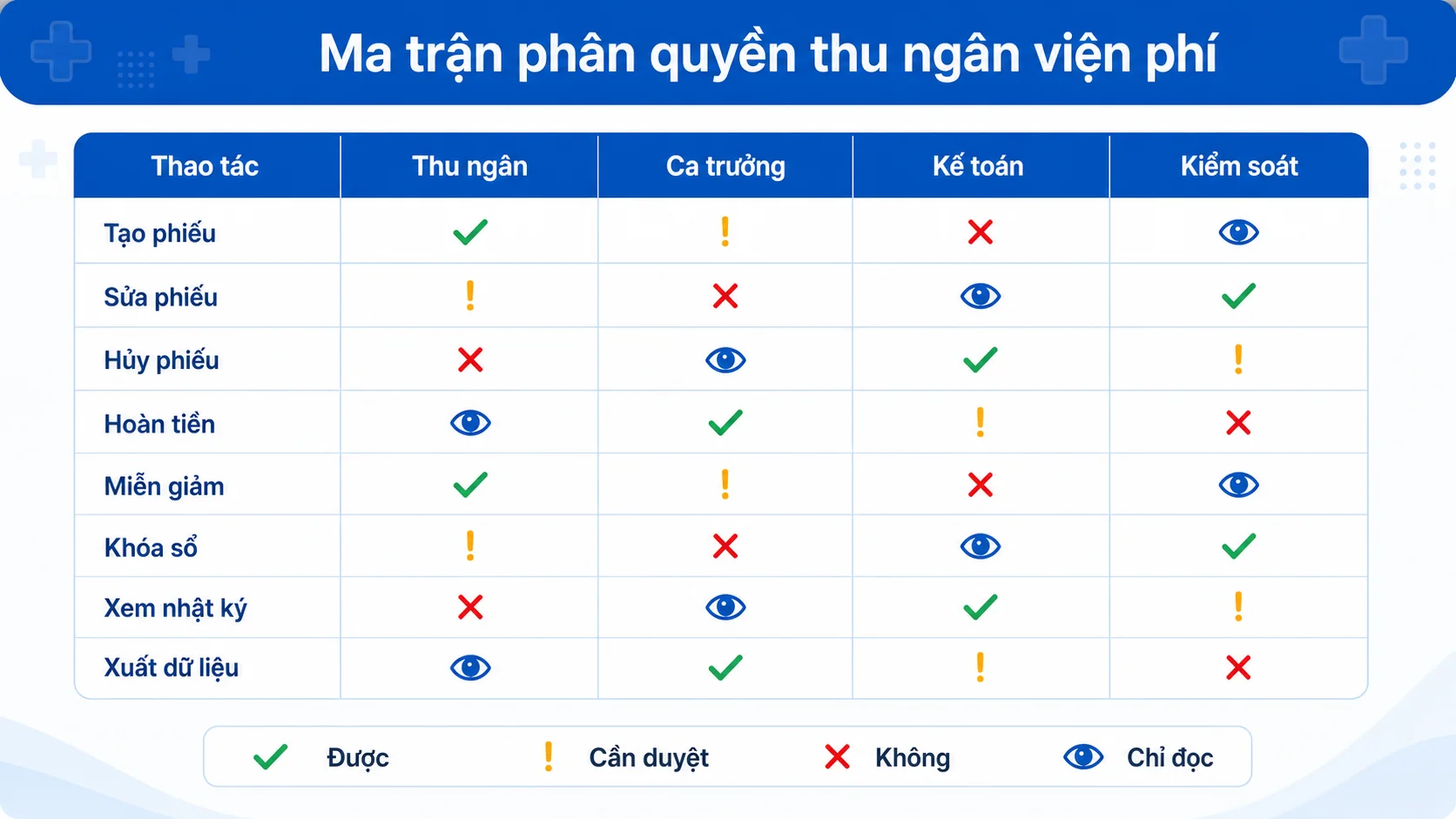

Ma trận quyền: lớp thứ nhất của phân quyền nhật ký giao dịch thu ngân

Phân quyền không phải là bật tắt vài ô tích trong màn hình quản trị. Đó là bản thiết kế thể hiện nguyên tắc kiểm soát nội bộ của cơ sở y tế, trả lời dứt khoát câu hỏi ai được chạm vào phiếu thu và tới ngưỡng nào.

Bốn vai trò tối thiểu cần tách bạch

Một quầy viện phí, dù quy mô nhỏ, cũng cần tách bạch tối thiểu bốn vai trò khi thiết kế phân quyền nhật ký giao dịch thu ngân: thu ngân viện phí (thực hiện giao dịch), ca trưởng hoặc giám sát quầy (phê duyệt trong ca), kế toán viện phí (ghi sổ, khóa sổ, xử lý điều chỉnh sau ca) và kiểm soát nội bộ (chỉ đọc). Với phòng khám ít nhân sự, vai trò ca trưởng có thể do người quản lý phòng khám kiêm nhiệm, nhưng tuyệt đối không gộp vào chính tài khoản thu ngân.

Nguyên tắc bất kiêm nhiệm: tách người thu tiền khỏi người duyệt và người ghi sổ

Đây là nguyên tắc nền tảng của kiểm soát nội bộ và cũng là chỗ phân quyền nhật ký giao dịch thu ngân bị phá vỡ nhiều nhất khi cấu hình phần mềm. Người thu tiền không được đồng thời phê duyệt việc hủy phiếu do chính mình tạo, và không được đồng thời ghi sổ, khóa sổ. Khi một tài khoản nắm cả ba vai, hệ thống không còn điểm kiểm tra chéo nào.

Phê duyệt hai lớp theo ngưỡng giá trị và theo thời điểm

Không phải thao tác nào cũng cần leo cấp: một phiếu vài chục nghìn đồng nhập sai tên dịch vụ mà bắt chờ giám đốc duyệt thì quầy sẽ tắc. Vì vậy phân quyền nhật ký giao dịch thu ngân nên phân tầng theo hai trục: trục giá trị (dưới ngưỡng cấu hình thì ca trưởng duyệt, vượt ngưỡng thì kế toán trưởng duyệt) và trục thời điểm (trong ca thì ca trưởng đủ thẩm quyền, sau khi khóa ca thì bắt buộc lên kế toán và sinh bút toán điều chỉnh).

Tách quyền chỉ đọc và quyền xuất dữ liệu

Kiểm soát nội bộ cần nhìn thấy toàn bộ nhật ký nhưng không được chạm vào nghiệp vụ. Quyền chỉ đọc và quyền xuất dữ liệu phải tách riêng, vì xuất dữ liệu mang rủi ro rò rỉ thông tin tài chính và cũng cần được ghi vết.

Bảng dưới đây là mẫu ma trận dùng làm điểm khởi đầu khi rà lại phân quyền nhật ký giao dịch thu ngân:

| Thao tác | Thu ngân viện phí | Ca trưởng quầy | Kế toán viện phí | Kiểm soát nội bộ | Ngưỡng phê duyệt |

|---|---|---|---|---|---|

| Tạo phiếu thu | Được | Được | Không | Không | Không áp dụng |

| Sửa phiếu trong ca | Chỉ đề nghị | Duyệt, trừ phiếu do mình tạo | Chỉ điều chỉnh bằng bút toán | Không | Vượt ngưỡng: kế toán duyệt |

| Hủy phiếu thu | Chỉ đề nghị | Duyệt, trừ phiếu do mình tạo | Chỉ điều chỉnh bằng bút toán | Không | Sau khóa ca: kế toán duyệt |

| Hoàn tiền, hoàn ứng | Cần phê duyệt cấp trên | Cần phê duyệt cấp trên | Được | Không | Theo hạn mức cấu hình |

| Áp miễn giảm | Cần phê duyệt cấp trên | Được (trong hạn mức) | Được | Không | Vượt hạn mức: quản lý duyệt |

| Chốt ca quầy | Không | Được | Được | Không | Không ủy quyền chéo |

| Khóa sổ kỳ kế toán | Không | Không | Được | Không | Không ủy quyền chéo |

| Xem nhật ký giao dịch | Chỉ phiếu của mình | Chỉ phạm vi quầy phụ trách | Toàn bộ nhật ký nghiệp vụ | Toàn bộ, gồm lịch sử đổi quyền | Không áp dụng |

| Xuất dữ liệu nhật ký | Không | Không | Được (có ghi vết) | Được (có ghi vết) | Theo phân công |

Ma trận quyền là lớp nền của phân quyền nhật ký giao dịch thu ngân: mỗi thao tác nhạy cảm gắn với một cấp phê duyệt và một ngưỡng giá trị

Ma trận quyền là lớp nền của phân quyền nhật ký giao dịch thu ngân: mỗi thao tác nhạy cảm gắn với một cấp phê duyệt và một ngưỡng giá trị

Nhật ký giao dịch thu ngân phải ghi lại những gì mới đủ giá trị đối chiếu

Rất nhiều hệ thống tuyên bố "có lưu lịch sử thao tác", nhưng khi kiểm soát nội bộ mở ra thì chỉ thấy dòng chữ kiểu "người dùng A đã sửa phiếu số X lúc 10h15". Bản ghi đó vô dụng: nó không cho biết đã sửa cái gì, từ giá trị nào sang giá trị nào và vì sao. Đây là lớp thứ hai trong phân quyền nhật ký giao dịch thu ngân: ma trận quyền quyết định ai được chạm vào phiếu, còn nhật ký quyết định cái chạm đó có để lại bằng chứng hay không.

Tám trường dữ liệu bắt buộc của một bản ghi nhật ký

Một bản ghi nhật ký đủ chuẩn cần tối thiểu tám trường sau:

- Mã giao dịch: định danh duy nhất của phiếu thu, phiếu hoàn hoặc chứng từ bị tác động.

- Người thực hiện: tài khoản đăng nhập thực tế, không phải tài khoản dùng chung của bộ phận.

- Thời điểm: dấu thời gian tới giây, lấy từ máy chủ, không lấy giờ máy trạm.

- Thiết bị và địa chỉ IP: xác định thao tác phát sinh từ máy trạm nào, tại quầy nào.

- Loại thao tác: tạo, sửa, hủy, hoàn tiền, áp miễn giảm, chốt ca, mở lại ca.

- Giá trị trước (before value): toàn bộ nội dung bản ghi trước khi bị tác động.

- Giá trị sau (after value): nội dung bản ghi sau khi tác động, cho phép so sánh trực tiếp từng trường.

- Lý do: trường bắt buộc nhập, chọn từ danh mục lý do dạng đóng thay vì nhập tay tự do.

Hai tiêu chí kỹ thuật đi kèm, không thể thiếu:

- Append-only: nhật ký chỉ cho phép ghi thêm, không có chức năng sửa hay xóa bản ghi.

- Không xóa được bằng tài khoản quản trị ứng dụng: không một vai trò nghiệp vụ nào, kể cả quản trị hệ thống của phần mềm, được cấp quyền sửa hay xóa nhật ký.

Tính bất biến là điều kiện sống còn

Một nhật ký có thể chỉnh sửa thì không phải là bằng chứng mà chỉ là một bảng dữ liệu bình thường. Cần nói thẳng điều mà phụ trách công nghệ thông tin sẽ hỏi ngay: chặn ở tầng ứng dụng là chưa đủ, vì quản trị cơ sở dữ liệu vẫn can thiệp trực tiếp được vào bảng nhật ký. Tính bất biến chỉ có giá trị khi được bảo chứng bằng cơ chế kỹ thuật cụ thể, thường là kết hợp nhiều lớp:

- Chuỗi băm liên kết (hash chain) hoặc chữ ký số từng bản ghi: mỗi bản ghi mang giá trị băm của bản ghi trước; sửa hoặc xóa một dòng ở giữa sẽ làm đứt chuỗi và lộ ra khi kiểm tra tính toàn vẹn.

- Ghi song song sang hệ thống log tách quyền: nhật ký được đẩy đồng thời sang một kho lưu trữ riêng mà đội quản trị ứng dụng và quản trị cơ sở dữ liệu của phân hệ viện phí không có quyền ghi.

- Lưu trữ dạng WORM (ghi một lần, đọc nhiều lần): bản sao nhật ký nằm trên vùng lưu trữ không cho ghi đè hay xóa trong thời hạn đã đặt.

- Tách quyền quản trị cơ sở dữ liệu khỏi quyền quản trị ứng dụng: mọi truy cập trực tiếp vào cơ sở dữ liệu đều được ghi vết và có người giám sát độc lập.

Khi thẩm định phân quyền nhật ký giao dịch thu ngân, đây là chỗ đáng hỏi kỹ nhất: cơ chế bất biến đang dùng là cơ chế nào, ai chạy kiểm tra tính toàn vẹn và bao lâu một lần.

Thời hạn lưu trữ nhật ký nên đồng bộ với chứng từ gốc

Lưu ý: Theo Điều 41 khoản 5 Luật Kế toán số 88/2015/QH13, tài liệu kế toán dùng trực tiếp để ghi sổ kế toán và lập báo cáo tài chính phải được lưu trữ tối thiểu 10 năm; danh mục và thời hạn lưu trữ cụ thể được hướng dẫn tại Nghị định 174/2016/NĐ-CP (Điều 12 đến Điều 14). Nhật ký giao dịch thu ngân gắn liền với chứng từ thu tiền, vì vậy thời hạn lưu nhật ký nên được cấu hình đồng bộ với thời hạn lưu chứng từ gốc.

Chi tiết này rất hay bị bỏ quên: chứng từ vẫn còn nguyên nhưng dấu vết thao tác đã bị dọn dẹp theo chính sách xóa log mặc định. Khi đó phân quyền nhật ký giao dịch thu ngân chỉ còn đúng một nửa, và là nửa ít giá trị hơn mỗi khi cần đối chiếu ngược về quá khứ.

Phân biệt nhật ký nghiệp vụ và nhật ký hệ thống

Hai loại nhật ký này thường bị gộp làm một và đó là sai lầm kỹ thuật phổ biến. Nhật ký nghiệp vụ ghi các thao tác chạm tới tiền: tạo, sửa, hủy, hoàn. Nhật ký hệ thống ghi các sự kiện quản trị: đăng nhập, đăng nhập thất bại, thay đổi quyền, tạo hoặc khóa tài khoản.

Một cấu hình phân quyền nhật ký giao dịch thu ngân đầy đủ phải bật cả hai và đối chiếu chéo. Khi phát hiện một phiếu bị hủy bất thường, nhật ký nghiệp vụ cho biết ai đã hủy, còn nhật ký hệ thống cho biết tài khoản đó vừa được cấp thêm quyền hủy từ lúc nào và do ai cấp.

Nhật ký chỉ đủ giá trị đối chiếu khi bản ghi hiển thị được giá trị trước và giá trị sau của mỗi lần sửa phiếu

Nhật ký chỉ đủ giá trị đối chiếu khi bản ghi hiển thị được giá trị trước và giá trị sau của mỗi lần sửa phiếu

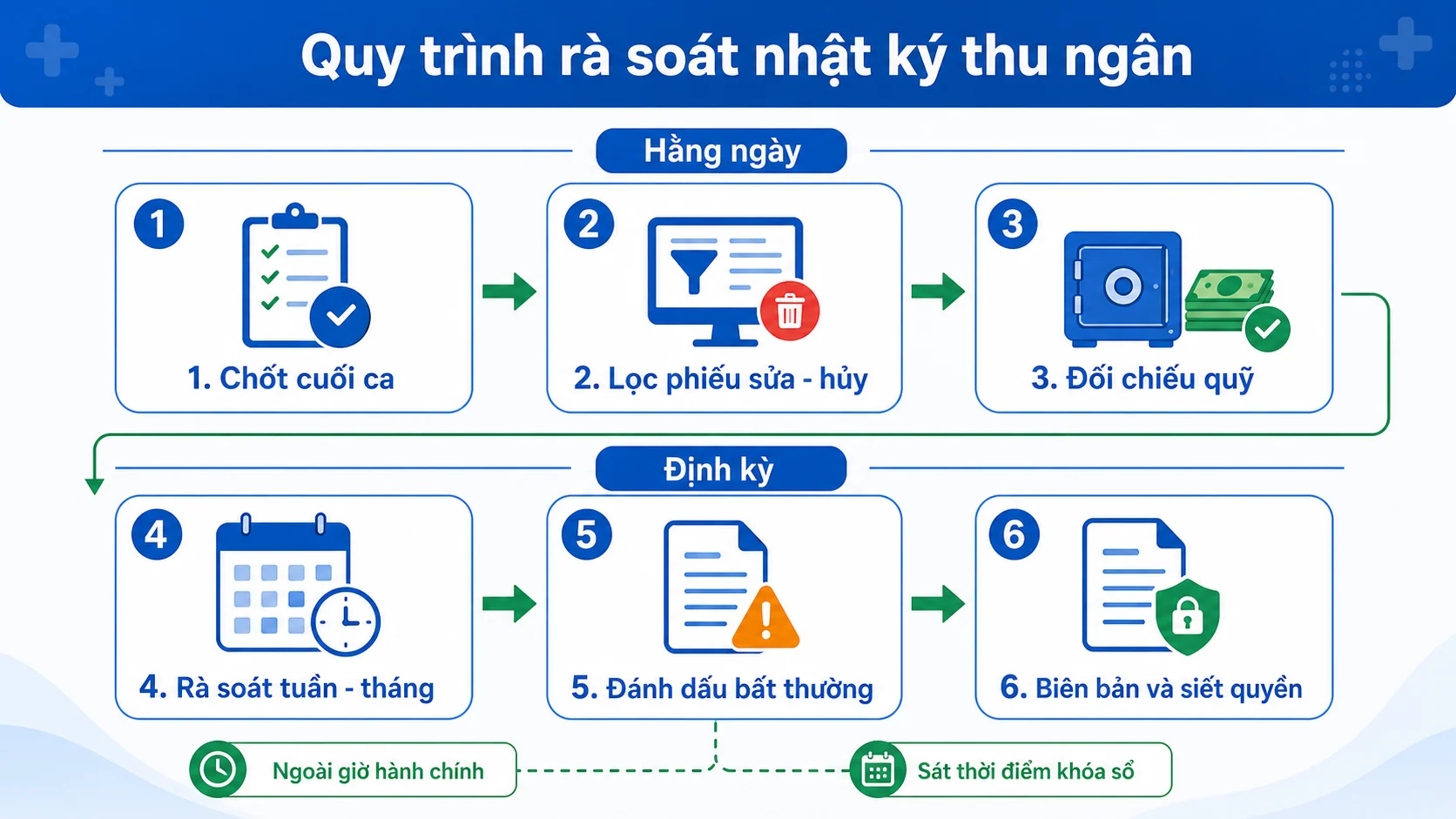

Quy trình rà soát nhật ký định kỳ cho kiểm soát nội bộ

Có nhật ký mà không ai đọc thì cũng chỉ là dữ liệu chết. Giá trị của phân quyền nhật ký giao dịch thu ngân nằm ở nhịp rà soát đều đặn, đủ dày để phát hiện bất thường khi nó còn nhỏ.

Rà soát cuối mỗi ca thu ngân: đối chiếu phiếu điều chỉnh với quỹ

- Chốt ca trên hệ thống, sinh báo cáo giao dịch của ca, tách riêng phần thu tiền mặt và phần thu không dùng tiền mặt.

- Lọc riêng danh sách phiếu bị sửa và phiếu bị hủy trong ca, kèm lý do.

- Đối chiếu danh sách này với biên bản bàn giao quỹ và số tiền mặt thực đếm cuối ca.

- Đối chiếu phần thu điện tử với sao kê ngân hàng và báo cáo của cổng thanh toán: từng mã giao dịch thành công phải khớp với một phiếu thu còn hiệu lực trên HIS; phiếu đã hủy hoặc sửa giảm mà giao dịch vẫn thành công phải giải trình ngay trong ca.

- Ca trưởng ký xác nhận trên chính danh sách phiếu điều chỉnh, không chỉ ký trên tổng số tiền.

Rà soát tuần - tháng: bốn bộ lọc dấu hiệu bất thường

Ở nhịp này, kiểm soát nội bộ không đọc từng dòng mà lọc theo dấu hiệu. Bốn bộ lọc dưới đây nên chạy định kỳ trên toàn bộ nhật ký của quầy viện phí:

- Tần suất bất thường: một tài khoản có tỷ lệ phiếu sửa hoặc hủy vượt ngưỡng so với mặt bằng chung của quầy.

- Thao tác ngoài giờ hành chính: điều chỉnh phát sinh vào khung giờ không có hoạt động khám chữa bệnh tương ứng.

- Thao tác sát thời điểm khóa sổ: cụm điều chỉnh dồn vào ít phút trước khi chốt ca hoặc khóa sổ kỳ.

- Lý do lặp lại máy móc: cùng một lý do hủy được chọn hàng loạt, dấu hiệu của thao tác cho có.

Bốn bộ lọc này chạy trên chính dữ liệu do phân quyền nhật ký giao dịch thu ngân sinh ra. Nếu bản ghi thiếu trường lý do hoặc thiếu giá trị trước - sau, bộ lọc chỉ đếm được số lượng chứ không chỉ ra được bản chất của từng lần điều chỉnh.

Hồ sơ hóa kết quả rà soát và siết lại quyền

Mỗi đợt rà soát phải kết thúc bằng một biên bản: phạm vi dữ liệu đã rà, các giao dịch nghi vấn, giải trình của bộ phận liên quan, kết luận và biện pháp xử lý. Quan trọng nhất là vòng lặp cuối: nếu phát hiện lỗ hổng, phải quay lại cập nhật ma trận quyền và ngưỡng phê duyệt, thay vì chỉ nhắc nhở cá nhân. Phân quyền nhật ký giao dịch thu ngân là một cấu hình sống, cần hiệu chỉnh sau mỗi lần rà soát: kiểm soát tốt là kiểm soát khiến sai phạm khó xảy ra, chứ không phải kiểm soát giỏi bắt lỗi sau khi tiền đã mất.

Vòng khép kín của kiểm soát nội bộ tại quầy viện phí: chốt ca, lọc phiếu điều chỉnh, đối chiếu quỹ, rà soát định kỳ và siết lại quyền

Vòng khép kín của kiểm soát nội bộ tại quầy viện phí: chốt ca, lọc phiếu điều chỉnh, đối chiếu quỹ, rà soát định kỳ và siết lại quyền

Thẩm định nhà cung cấp HIS: hỏi gì và đòi bằng chứng nào tại buổi demo

Nhà cung cấp nào cũng trả lời "có" khi được hỏi phần mềm có phân quyền và có lưu nhật ký. Khác biệt chỉ lộ ra khi bên mua đòi chứng minh ngay trên hệ thống thật. Năm câu hỏi dưới đây đủ để thẩm định năng lực phân quyền nhật ký giao dịch thu ngân của một HIS.

| Câu hỏi thẩm định | Bằng chứng phải thấy tại demo | Dấu hiệu cần cảnh giác |

|---|---|---|

| Quyền sửa, hủy, hoàn tiền, miễn giảm có gắn được với hạn mức giá trị không? | Cấu hình một ngưỡng, rồi thao tác phiếu vượt ngưỡng để hệ thống chặn và chuyển sang luồng chờ duyệt | Quyền chỉ bật tắt nhị phân; vượt ngưỡng chỉ cảnh báo nhưng vẫn cho lưu |

| Người duyệt có tự duyệt được thao tác do chính mình tạo không? | Ca trưởng tạo một phiếu rồi thử tự duyệt lệnh hủy phiếu đó, hệ thống phải từ chối | Trả lời "quy trình nội bộ sẽ kiểm soát" thay vì hệ thống chặn cứng |

| Nhật ký có ghi giá trị trước và giá trị sau của từng trường không? | Mở một bản ghi sửa phiếu thật, xem hai cột giá trị trước - giá trị sau và lý do đã chọn | Nhật ký chỉ có một dòng kiểu "đã sửa phiếu số X lúc 10h15" |

| Ai xóa được bản ghi nhật ký, và nếu xóa thì phát hiện bằng cách nào? | Nêu cơ chế bất biến đang dùng và chạy thử chức năng kiểm tra tính toàn vẹn | Chỉ khẳng định "hệ thống không cho xóa", không nêu được cơ chế ở tầng cơ sở dữ liệu |

| Phiếu thu điện tử có gắn cứng mã giao dịch cổng thanh toán và đối soát tự động với sao kê không? | Chạy một phiên đối soát thử, xem danh sách chênh lệch giữa HIS và sao kê | Đối soát hoàn toàn thủ công trên bảng tính |

Nếu cơ sở của bạn đang rà lại phân quyền nhật ký giao dịch thu ngân, đội ngũ MyHospital có thể cùng bạn soi từng dòng trong ma trận quyền hiện tại, chỉ ra những tài khoản đang nắm cả quyền thu, quyền duyệt lẫn quyền ghi sổ, và kiểm tra xem nhật ký giao dịch có thực sự ghi đủ giá trị trước - giá trị sau hay không. Liên hệ để đặt lịch rà soát và dùng thử phần mềm quản lý bệnh viện.

Siết quyền và bật nhật ký trước, đừng chờ đến khi lệch quỹ

Thất thu tại quầy viện phí hiếm khi bắt đầu bằng một hành vi táo bạo. Nó thường bắt đầu bằng một cấu hình dễ dãi được duy trì quá lâu. Có ba việc làm được ngay trong tuần này, không cần chờ dự án nâng cấp nào.

- Rà lại ma trận quyền: liệt kê từng tài khoản đang có quyền sửa, hủy phiếu thu và hoàn tiền, đối chiếu với nguyên tắc bất kiêm nhiệm, thu hồi mọi quyền không thuộc vai trò.

- Bật nhật ký bất biến với đủ trường giá trị trước, giá trị sau và lý do bắt buộc; thử xem có tài khoản nào xóa được bản ghi nhật ký hay không.

- Lập lịch rà soát định kỳ và giao trách nhiệm cụ thể: ai lọc, lọc theo dấu hiệu nào, báo cáo cho ai.

Ba việc này không tốn thêm nhân sự và cũng không làm chậm quầy. Làm tốt phân quyền nhật ký giao dịch thu ngân chỉ thay đổi một điều, nhưng là điều quyết định: từ nay, mọi thao tác chạm tới tiền của người bệnh đều để lại dấu vết không thể xóa.

Bài liên quan: