Đồng hồ điểm cuối ca, xấp tiền mặt trên khay không tự khớp với con số trên phần mềm, và người thu ngân sắp về vẫn chưa dám rời quầy. Đây là tình huống quen thuộc tại bộ phận thu ngân viện phí mỗi khi giao ca. Chỉ cần lệch vài trăm nghìn đồng chưa rõ nguyên nhân, cả hai người, ca trước và ca sau, đều có thể bị cuốn vào một cuộc tranh cãi về trách nhiệm. Bài viết này cung cấp một checklist đối soát tiền mặt cuối ca và biểu mẫu bàn giao quỹ chuẩn, giúp mỗi thu ngân bàn giao đủ tiền, khớp hệ thống và không phải gánh sai lệch của người khác.

Đối soát tiền mặt cuối ca là chốt kiểm soát cuối cùng trước khi tiền rời khỏi trách nhiệm của một thu ngân

Đối soát tiền mặt cuối ca là chốt kiểm soát cuối cùng trước khi tiền rời khỏi trách nhiệm của một thu ngân

Vì sao đối soát theo ca quan trọng hơn chốt cuối ngày

Nhiều cơ sở y tế chỉ đối chiếu quỹ vào cuối ngày, khi tất cả các ca đã kết thúc. Cách làm này có một điểm mù nghiêm trọng: nếu tổng quỹ cuối ngày lệch, không ai biết sai lệch phát sinh ở ca nào và do ai.

Đối soát tiền mặt cuối ca theo từng ca giải quyết đúng điểm mù đó. Mỗi lần bàn giao là một lần "chốt sổ" nhỏ, khoanh vùng trách nhiệm ngay tại thời điểm chuyển giao. Nhịp kiểm soát theo ca trực khác về bản chất với việc chốt phơi và đối soát cuối ngày: một bên bảo vệ trách nhiệm cá nhân từng thu ngân, một bên tổng hợp dòng tiền toàn ngày để hạch toán.

Sai lầm thường gặp: Coi việc giao ca chỉ là "đếm tiền rồi đưa cho người sau". Không đối chiếu với số dư trên hệ thống, không lập biên bản ký nhận. Khi phát hiện thiếu hụt vào cuối ngày, không còn căn cứ nào để xác định lỗi thuộc về ca nào.

Về mặt chứng từ, mọi khoản nhập và xuất quỹ đều phải có phiếu thu và phiếu chi hợp lệ, kèm biên bản kiểm kê quỹ tiền mặt khi bàn giao. Mẫu biểu áp dụng khác nhau tùy chế độ kế toán của đơn vị. Bệnh viện công lập và đơn vị sự nghiệp y tế áp dụng chế độ kế toán hành chính sự nghiệp theo Thông tư 24/2024/TT-BTC (có hiệu lực từ 01/01/2025, thay thế Thông tư 107/2017/TT-BTC), lập phiếu thu, phiếu chi và bảng kiểm kê quỹ tiền mặt theo mẫu chứng từ hướng dẫn của chế độ kế toán. Cơ sở y tế tư nhân hạch toán theo chế độ kế toán doanh nghiệp - áp dụng Thông tư 99/2025/TT-BTC (hiệu lực từ 01/01/2026, thay thế Thông tư 200/2014/TT-BTC), hoặc Thông tư 133/2016/TT-BTC với doanh nghiệp nhỏ và vừa - với phiếu thu Mẫu 01-TT, phiếu chi Mẫu 02-TT và Biên bản kiểm kê quỹ Mẫu 08a-TT. Dù áp dụng mẫu nào, đây vẫn là nền tảng pháp lý để biên bản bàn giao quỹ theo ca có giá trị đối chiếu về sau.

Checklist đối soát và bàn giao quỹ cuối ca

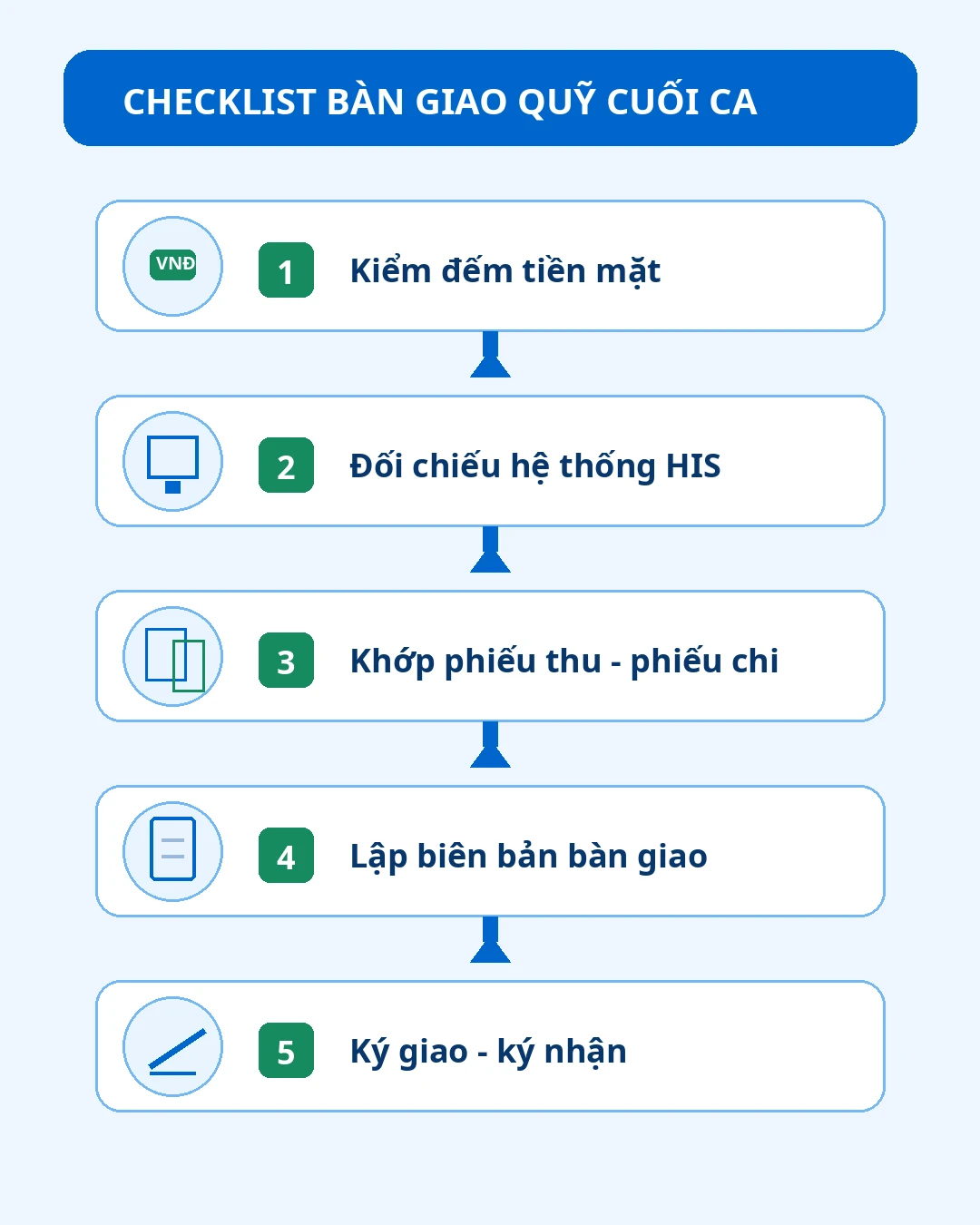

Một quy trình đối soát tiền mặt cuối ca chặt chẽ gồm năm bước tuần tự. Thu ngân giao ca thực hiện lần lượt, có sự chứng kiến của thu ngân nhận ca.

- Kiểm đếm tiền mặt thực tế: Đếm toàn bộ tiền trong quỹ theo từng mệnh giá, ghi lại số lượng từng loại và tổng số. Tách riêng tiền quỹ đầu ca (tiền lẻ để thối) với tiền thực thu trong ca.

- Đối chiếu số dư trên hệ thống HIS: So số tiền mặt vừa đếm với số dư quỹ mà phần mềm ghi nhận cho ca trực. Đây là bước quyết định để phát hiện chênh lệch.

- Khớp phiếu thu - phiếu chi: Rà soát toàn bộ phiếu thu, phiếu chi phát sinh trong ca, đảm bảo mỗi giao dịch trên hệ thống đều có chứng từ và ngược lại. Chú ý các khoản tạm ứng, hoàn ứng, hoàn tiền cho người bệnh.

- Lập biên bản bàn giao quỹ: Ghi số dư thực tế, số dư hệ thống, chênh lệch (nếu có) và nguyên nhân vào biểu mẫu.

- Ký giao - ký nhận: Người giao và người nhận cùng ký xác nhận. Từ thời điểm ký, trách nhiệm về quỹ chuyển sang ca mới.

Năm bước bàn giao quỹ theo trình tự, không được bỏ qua bước đối chiếu hệ thống

Năm bước bàn giao quỹ theo trình tự, không được bỏ qua bước đối chiếu hệ thống

Điểm mấu chốt nằm ở bước 2 và bước 3. Nếu chỉ đếm tiền mà không đối chiếu với hệ thống và chứng từ, con số "khớp" chỉ là cảm tính. Việc thanh toán không dùng tiền mặt ngày càng phổ biến cũng làm tăng độ phức tạp khi đối soát tiền mặt cuối ca: thu ngân phải tách bạch phần thu tiền mặt với phần thu qua chuyển khoản, ví điện tử, quẹt thẻ, tránh nhầm lẫn khi đối soát quỹ tiền mặt.

Lập biên bản bàn giao quỹ và ký nhận trách nhiệm

Biên bản bàn giao quỹ là tài liệu bảo vệ chính người thu ngân. Một tờ giấy ghi rõ ràng, ký đầy đủ có giá trị hơn mọi lời giải thích khi có sự cố. Biểu mẫu cần thể hiện tối thiểu các trường sau.

- Thời điểm bàn giao: Ngày, giờ, ca trực cụ thể.

- Người giao và người nhận: Họ tên, chức danh của cả hai thu ngân.

- Số dư quỹ thực tế: Ghi cả bằng số và bằng chữ để chống sửa chữa, gian lận. Đây là nguyên tắc bắt buộc.

- Số dư trên hệ thống HIS: Con số đối chiếu lấy từ phần mềm.

- Chênh lệch và nguyên nhân: Nếu có thừa hoặc thiếu, ghi rõ số tiền và lý do đã xác định được.

- Chữ ký hai bên: Người giao, người nhận; có thể thêm người chứng kiến hoặc thu ngân viện phí trưởng khi chênh lệch lớn.

Chữ ký của cả người giao và người nhận là ranh giới trách nhiệm giữa hai ca trực

Chữ ký của cả người giao và người nhận là ranh giới trách nhiệm giữa hai ca trực

Việc ký nhận không chỉ mang tính thủ tục. Nó là ranh giới trách nhiệm. Trước chữ ký, quỹ thuộc về ca cũ; sau chữ ký, quỹ thuộc về ca mới. Nguyên tắc này giống với tinh thần bàn giao ca trực trong khối lâm sàng: mọi thứ chuyển giao phải có dấu vết, có người chịu trách nhiệm rõ ràng ở từng thời điểm.

Xử lý chênh lệch thiếu, thừa đúng chuẩn

Chênh lệch quỹ khi đối soát tiền mặt cuối ca không phải chuyện hiếm, nhưng cách xử lý mới quyết định mức độ rủi ro. Nguyên tắc chung: không được để chênh lệch của ca này trôi sang ca khác.

| Tình huống | Cách xử lý |

|---|---|

| Quỹ thiếu so với hệ thống | Kiểm đếm lại, rà phiếu thu - phiếu chi. Nếu vẫn thiếu, ghi số tiền bằng số và chữ vào biên bản, treo chờ xử lý và quy trách nhiệm cá nhân trực ca theo quy chế tài chính |

| Quỹ thừa so với hệ thống | Ghi nhận khoản thừa vào biên bản, không được tự ý bỏ túi hay để ngoài sổ. Truy nguyên nhân (thu thừa, sót phiếu chi) |

| Lệch do sót chứng từ | Bổ sung ngay phiếu thu hoặc phiếu chi còn thiếu, ghi chú lý do vào biên bản |

Khoản thiếu hụt chưa rõ nguyên nhân phải được ghi nhận minh bạch chứ không giấu đi. Việc quy trách nhiệm cá nhân đúng ca trực chính là cơ chế bảo vệ những thu ngân làm đúng: người làm cẩn thận không phải chịu trách nhiệm thay cho sai sót của người khác. Với các khoản hoàn tiền phức tạp khi người bệnh ra viện, cần rà kỹ hạch toán tạm ứng để tránh lệch quỹ khi đối soát tiền mặt cuối ca.

Tự động hóa đối soát quỹ bằng phần mềm viện phí

Đối soát thủ công tốn thời gian và vẫn còn kẽ hở cho sai sót. Điểm nghẽn lớn nhất là bước con người phải tự tay so từng phiếu với từng khoản tiền. Đây chính là chỗ một hệ thống HIS phát huy giá trị.

Với module viện phí, mỗi giao dịch thu chi được ghi nhận theo tài khoản thu ngân đăng nhập và gắn với ca trực. Khi kết thúc ca, phần mềm tự tổng hợp số dư quỹ theo ca, tách bạch tiền mặt với các hình thức không dùng tiền mặt, và in sẵn bảng kê để thu ngân chỉ việc đối chiếu với tiền đếm được. Chênh lệch, nếu có, hiện lên ngay lập tức thay vì phải chờ dò tay.

Phần mềm MyHospital cung cấp module quản lý viện phí gắn chặt từng giao dịch với tài khoản thu ngân và ca trực, tự động chốt số dư quỹ và in bảng kê bàn giao. Đây là nền tảng để bộ phận tài chính vận hành một phần mềm quản lý viện phí không thất thoát, minh bạch trách nhiệm đến từng cá nhân và rút gọn khâu đối soát tiền mặt cuối ca. MyHospital là một phân hệ trong hệ sinh thái quản trị bệnh viện toàn diện trên nền tảng điện toán đám mây.

Khi quy trình bàn giao được số hóa, mỗi lần giao ca không còn là một cuộc kiểm đếm căng thẳng mà trở thành thao tác đối chiếu nhanh, có dữ liệu làm chứng. Đó là cách bảo vệ đồng thời cả dòng tiền của cơ sở y tế lẫn uy tín nghề nghiệp của từng thu ngân viện phí.