Một người bệnh vừa thanh toán ra về, mười phút sau quay lại quầy vì bác sĩ báo hủy một chỉ định cận lâm sàng chưa thực hiện. Hóa đơn điện tử đã xuất, đã gửi và đã ký. Kế toán viện phí đứng trước bài toán hủy điều chỉnh hóa đơn điện tử viện phí đã đổi bản chất từ 01/06/2025: bấm "hủy" như thói quen, hay phải lập hóa đơn điều chỉnh, hay thay thế? Nghị định 70/2025/NĐ-CP (sửa Điều 19 Nghị định 123/2020/NĐ-CP) đã bỏ hình thức hủy hóa đơn sai sót đơn thuần đối với hóa đơn đã cấp mã hoặc đã gửi. Bài viết này đưa ra cây quyết định, bốn tình huống đặc thù viện phí và quy trình phối hợp thu ngân viện phí - kế toán trên HIS để xử lý đúng và giữ số liệu khớp nhau.

Từ 01/06/2025, thao tác quen thuộc "hủy hóa đơn sai" tại quầy viện phí đã không còn phù hợp với quy định mới

Từ 01/06/2025, thao tác quen thuộc "hủy hóa đơn sai" tại quầy viện phí đã không còn phù hợp với quy định mới

Vì sao không còn "hủy" hóa đơn điện tử viện phí như trước

Điểm mới của Nghị định 70/2025/NĐ-CP về xử lý hóa đơn sai sót

Nghị định 70/2025/NĐ-CP có hiệu lực từ ngày 01/06/2025, sửa đổi Điều 19 Nghị định 123/2020/NĐ-CP về xử lý hóa đơn điện tử có sai sót. Điểm mấu chốt với cơ sở y tế: khi hóa đơn đã được cấp mã của cơ quan thuế, hoặc hóa đơn không mã đã gửi dữ liệu đến cơ quan thuế, mà phát hiện sai sót, thì không còn hình thức "hủy" hóa đơn như cách hiểu cũ. Thay vào đó, cơ sở phải lập hóa đơn điều chỉnh hoặc lập hóa đơn thay thế.

Đây là thay đổi về bản chất nghiệp vụ, không chỉ là đổi thao tác phần mềm. Vì vậy, việc hủy điều chỉnh hóa đơn điện tử viện phí phải được nhìn từ góc độ nghiệp vụ xử lý sai sót, không đơn thuần là một nút bấm trên phần mềm.

Phân biệt "hủy" - "điều chỉnh" - "thay thế"

Ba khái niệm rất dễ bị dùng lẫn tại quầy viện phí, dẫn tới thao tác sai:

- Hủy: chỉ áp dụng cho hóa đơn đã lập, phát hiện sai sót nhưng CHƯA gửi người mua và CHƯA gửi cơ quan thuế. Đây là trường hợp hẹp và ngày càng ít khi hóa đơn được đẩy lên thuế gần như tức thời.

- Điều chỉnh: dùng khi hóa đơn đã phát hành có sai sót về số tiền, thuế suất, giá trị dịch vụ; hóa đơn điều chỉnh ghi rõ tăng (ghi dương) hoặc giảm (ghi âm) so với hóa đơn gốc.

- Thay thế: dùng khi cần cấp một hóa đơn mới thay thế toàn bộ hóa đơn gốc, thường do sai nhiều tiêu thức hoặc sai thông tin người mua.

Nguyên tắc bắt buộc phải nhớ

Có hai ràng buộc mà kế toán viện phí tuyệt đối không được bỏ qua. Thứ nhất, hóa đơn điều chỉnh hoặc thay thế đã lập thì không được hủy. Thứ hai, khi cùng một hóa đơn tiếp tục sai sót ở lần sau, cơ sở phải giữ nguyên hình thức đã chọn ở lần đầu: đã điều chỉnh thì tiếp tục điều chỉnh, đã thay thế thì tiếp tục thay thế. Chọn sai hình thức ngay từ lần đầu sẽ kéo theo rắc rối cho tất cả các lần xử lý về sau.

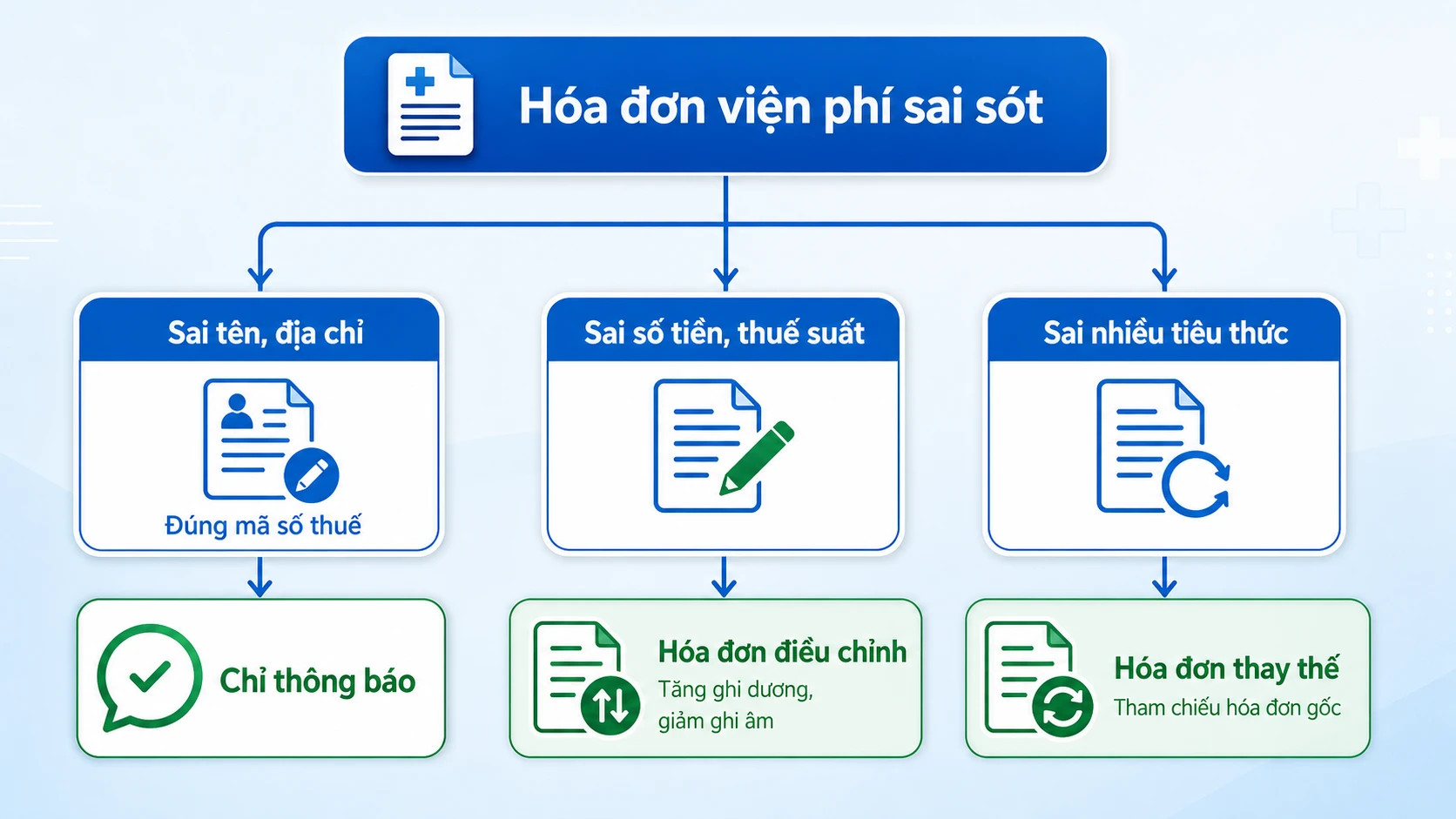

Điều chỉnh hay thay thế hóa đơn viện phí? Cây quyết định theo loại sai sót

Thay vì học thuộc từng điều khoản, kế toán viện phí nên nhớ một cây quyết định gọn theo bản chất sai sót.

Cây quyết định giúp kế toán viện phí chọn nhanh hình thức xử lý theo loại sai sót của hóa đơn

Cây quyết định giúp kế toán viện phí chọn nhanh hình thức xử lý theo loại sai sót của hóa đơn

Nhóm sai sót nên điều chỉnh

Khi sai sót làm thay đổi giá trị hóa đơn - sai số tiền, sai thuế suất, sai đơn giá dịch vụ, nhầm số lượng - thì lập hóa đơn điều chỉnh là hướng phù hợp. Hóa đơn điều chỉnh chỉ ghi phần chênh lệch: tăng thì ghi dương, giảm thì ghi âm, và tham chiếu tới hóa đơn gốc. Cách này giữ được lịch sử của hóa đơn ban đầu, thuận lợi khi đối chiếu doanh thu và thuế.

Nhóm sai sót nên thay thế

Khi sai thông tin người mua (tên, địa chỉ, mã số thuế của đơn vị chi trả) hoặc sai đồng thời nhiều tiêu thức khiến việc điều chỉnh trở nên rối, cơ sở nên lập hóa đơn thay thế. Hóa đơn thay thế phản ánh lại toàn bộ nội dung đúng và tham chiếu hóa đơn bị thay thế, giúp người bệnh hoặc đơn vị chi trả nhận một chứng từ hoàn chỉnh thay cho bản sai.

Trường hợp chỉ cần thông báo Mẫu 04/SS-HĐĐT

Có nhóm sai sót không cần lập hóa đơn mới mà chỉ cần gửi thông báo. Điển hình là hóa đơn có mã của cơ quan thuế nhưng chưa gửi cho người mua, sai tên hoặc địa chỉ người mua trong khi mã số thuế và các nội dung khác vẫn đúng: cơ sở thông báo cho cơ quan thuế bằng Mẫu 04/SS-HĐĐT mà không phải lập lại hóa đơn.

| Loại sai sót | Hình thức xử lý | Ví dụ tình huống viện phí |

|---|---|---|

| Sai số tiền, thuế suất, đơn giá | Hóa đơn điều chỉnh | Áp nhầm giá dịch vụ kỹ thuật, sai thuế suất dịch vụ ngoài BHYT |

| Sai mã số thuế, tên, địa chỉ người mua | Hóa đơn thay thế | Sai mã số thuế công ty chi trả cho người bệnh khám sức khỏe đoàn |

| Sai tên, địa chỉ nhưng đúng mã số thuế (hóa đơn có mã chưa gửi người mua) | Thông báo Mẫu 04/SS-HĐĐT | Gõ nhầm địa chỉ đơn vị bảo hiểm thương mại, mã số thuế vẫn đúng |

| Người bệnh hoàn dịch vụ chưa thực hiện | Điều chỉnh giảm hoặc thay thế | Hủy chỉ định cận lâm sàng sau khi đã xuất hóa đơn |

Bốn tình huống xử lý hóa đơn điện tử sai sót đặc thù viện phí

Nghiệp vụ viện phí có những tình huống mà bài hướng dẫn kế toán tổng quát ít đề cập.

Người bệnh hoàn dịch vụ hoặc không thực hiện chỉ định

Người bệnh đã thanh toán, hóa đơn đã xuất, sau đó bác sĩ hủy một chỉ định chưa thực hiện hoặc người bệnh xin hoàn một phần dịch vụ. Kế toán lập hóa đơn điều chỉnh giảm (hoặc thay thế) tương ứng phần không sử dụng, đồng thời lập và đồng bộ phiếu hoàn viện phí trên HIS với hóa đơn mới, để số tiền thu thực tế khớp với hóa đơn và doanh thu.

Sai thông tin đơn vị chi trả phát hiện sau chốt phơi

Với người bệnh khám theo hợp đồng công ty hoặc bảo hiểm thương mại, sai mã số thuế hay tên đơn vị chi trả thường chỉ lộ ra khi đơn vị đó nhận hóa đơn - tức đã qua thời điểm chốt phơi viện phí cuối ngày. Trường hợp sai mã số thuế thì lập hóa đơn thay thế; việc phát hiện muộn không đổi bản chất xử lý, chỉ đòi hỏi đối chiếu lại số liệu ngày đã chốt.

Sai số tiền do nhầm dịch vụ, nhầm số lượng, áp sai giá

Đây là nhóm sai phổ biến nhất tại quầy: chọn nhầm dịch vụ, nhập nhầm số lượng, áp sai bảng giá. Vì làm thay đổi giá trị hóa đơn, hướng xử lý là lập hóa đơn điều chỉnh phần chênh lệch, gắn với quy trình thu và hoàn trong quy trình thu viện phí ngoại trú.

Tách phần BHYT chi trả và phần người bệnh tự chi trả bị lệch

Khi phần quỹ BHYT và phần người bệnh tự chi trả bị gộp hoặc phân bổ lệch trên hóa đơn, phải xử lý theo bản chất từng dòng chi phí chứ không gộp chung. Nội dung tách nguồn thanh toán ảnh hưởng trực tiếp tới số liệu giám định BHYT, nên sai lệch ở đây phải được xử lý theo bản chất từng dòng chi phí ngay khi phát hiện.

Lưu ý: Thông báo hóa đơn điện tử có sai sót gửi cơ quan thuế theo Mẫu 04/SS-HĐĐT (ban hành kèm Nghị định 123/2020/NĐ-CP, được Nghị định 70/2025/NĐ-CP sửa đổi Điều 19). Cơ sở gửi thông báo qua cổng hoặc phần mềm hóa đơn điện tử đã kết nối cơ quan thuế theo thời hạn quy định. Đặc biệt ghi nhớ: hóa đơn điều chỉnh hoặc thay thế một khi đã lập thì KHÔNG được hủy.

Quy trình 6 bước hủy điều chỉnh hóa đơn điện tử viện phí trên HIS

Xử lý sai sót không phải việc của riêng kế toán mà là chuỗi phối hợp giữa quầy thu ngân và bộ phận kế toán trên cùng một hệ thống. Quy trình hủy điều chỉnh hóa đơn điện tử viện phí dưới đây ràng buộc từng bước để tránh xử lý rời rạc.

Quy trình 6 bước ràng buộc thu ngân viện phí và kế toán trên HIS, tránh xử lý rời rạc gây lệch số liệu

Quy trình 6 bước ràng buộc thu ngân viện phí và kế toán trên HIS, tránh xử lý rời rạc gây lệch số liệu

- Phát hiện và xác định đúng loại sai sót (sai số tiền, sai thông tin người mua, hoàn dịch vụ).

- Khóa hoặc đánh dấu phiếu thu gốc trên HIS để chặn thao tác chồng chéo.

- Chọn điều chỉnh hay thay thế theo cây quyết định ở phần trên.

- Lập hóa đơn điều chỉnh hoặc thay thế có dòng tham chiếu tới hóa đơn gốc.

- Đồng bộ phiếu thu hoặc phiếu hoàn viện phí với hóa đơn mới.

- Đối chiếu doanh thu và thuế cuối kỳ trước khi kê khai.

Vì sao đồng bộ tự động phiếu thu - hóa đơn giúp tránh lệch số liệu

Rủi ro lớn nhất là mỗi khâu làm một nơi: thu ngân sửa phiếu thu, kế toán lập hóa đơn mới, nhưng hai dữ liệu không nối với nhau. Đến kỳ quyết toán, doanh thu trên sổ, số tiền thu thực tế và tờ khai thuế không khớp. Khi phiếu thu, phiếu hoàn và hóa đơn điều chỉnh được ràng buộc tự động trên cùng HIS, mỗi thao tác sửa đều để lại vết và tham chiếu, giúp số liệu ba đầu luôn thống nhất.

Kê khai, lưu trữ và lưu ý chuyển tiếp quy định

Kê khai và lưu trữ chứng từ đi kèm

Hóa đơn điều chỉnh hoặc thay thế phải được kê khai đúng kỳ thuế phát sinh, kèm hồ sơ chứng minh sai sót và căn cứ hoàn dịch vụ (nếu có). Cơ sở lưu trữ đồng bộ hóa đơn gốc, hóa đơn điều chỉnh hoặc thay thế, phiếu thu, phiếu hoàn và thông báo Mẫu 04/SS-HĐĐT đã gửi, để sẵn sàng giải trình khi cơ quan thuế kiểm tra.

Theo dõi hiệu lực văn bản và cập nhật cấu hình phần mềm

Quy định về hóa đơn điện tử tiếp tục được sửa đổi, bổ sung. Kế toán viện phí cần theo dõi hiệu lực các văn bản sửa đổi Nghị định 123/2020/NĐ-CP và bảo đảm phần mềm hóa đơn được cập nhật cấu hình kịp thời, tránh xuất hóa đơn theo mẫu hoặc quy tắc đã lỗi thời.

Checklist trước khi gửi hóa đơn điều chỉnh/thay thế:

- Xác định đúng loại sai sót: đã chọn điều chỉnh, thay thế hay chỉ thông báo Mẫu 04/SS.

- Tham chiếu hóa đơn gốc: hóa đơn mới đã ghi rõ số, ký hiệu hóa đơn bị điều chỉnh hoặc thay thế.

- Đồng bộ phiếu thu, phiếu hoàn: số tiền trên chứng từ thu và hóa đơn đã khớp.

- Mẫu 04/SS-HĐĐT: đã lập và gửi cơ quan thuế nếu thuộc diện phải thông báo.

- Kê khai đúng kỳ: đã ghi nhận vào kỳ thuế phát sinh sai sót.

- Lưu chứng từ đi kèm: đã lưu hồ sơ chứng minh và căn cứ hoàn dịch vụ.

Giữ số liệu viện phí và hóa đơn luôn khớp với MyHospital

Phân hệ viện phí - hóa đơn điện tử của MyHospital liên kết phiếu hoàn với hóa đơn điều chỉnh, giữ số liệu khớp nhau

Phân hệ viện phí - hóa đơn điện tử của MyHospital liên kết phiếu hoàn với hóa đơn điều chỉnh, giữ số liệu khớp nhau

Bản chất khó của xử lý hóa đơn viện phí sai sót không nằm ở việc bấm nút, mà ở chỗ giữ ba dòng số liệu - phiếu thu, hóa đơn và tờ khai thuế - luôn khớp qua từng lần điều chỉnh. Phân hệ viện phí và hóa đơn điện tử của MyHospital ràng buộc quy trình theo đúng tinh thần Nghị định 70/2025/NĐ-CP: chặn thao tác hủy sai quy định, tự tham chiếu hóa đơn gốc, đồng bộ phiếu thu và phiếu hoàn với hóa đơn điều chỉnh hoặc thay thế.