Chiều muộn, một người bệnh cao tuổi thuộc diện hộ nghèo được người nhà đưa đến quầy làm thủ tục thanh toán ra viện. Gia đình trình bày hoàn cảnh khó khăn, mong được xem xét giảm một phần chi phí. Nhân viên thu ngân viện phí lúng túng: người bệnh này có đủ điều kiện không, cần những giấy tờ gì, ai là người ký duyệt và nếu giảm thì hạch toán ra sao cho đúng. Tình huống rất quen thuộc này cho thấy một khoảng trống nghiệp vụ phổ biến. Bài viết cung cấp trọn vẹn quy trình miễn giảm viện phí khép kín từ đầu đến cuối: từ xác định đối tượng, lập hồ sơ, xét duyệt đúng thẩm quyền đến ghi nhận minh bạch, bảo toàn quỹ đơn vị.

Thu ngân viện phí phối hợp với Phòng Công tác xã hội tiếp nhận hồ sơ đề nghị miễn giảm viện phí

Thu ngân viện phí phối hợp với Phòng Công tác xã hội tiếp nhận hồ sơ đề nghị miễn giảm viện phí

1. Vì sao quy trình miễn giảm viện phí cần được chuẩn hóa

Miễn, giảm viện phí luôn đặt bệnh viện vào một áp lực kép. Một mặt, đơn vị phải thực hiện chính sách nhân đạo với người có công, đối tượng bảo trợ xã hội và người bệnh hoàn cảnh khó khăn. Mặt khác, phần lớn cơ sở là đơn vị sự nghiệp công có thu, phải tự cân đối tài chính và bảo toàn nguồn quỹ. Hai mục tiêu này chỉ dung hòa được khi có một quy trình rõ ràng.

Khi làm tùy tiện, rủi ro xuất hiện ngay. Chi sai đối tượng, thiếu chứng từ chứng minh, giảm trừ không có căn cứ phê duyệt đều dẫn tới lệch quỹ và khó quyết toán. Nghiêm trọng hơn, các khoản giảm thiếu hồ sơ hợp lệ rất dễ bị xuất toán khi kiểm toán, biến một hành động thiện chí thành sai phạm tài chính.

Về khung căn cứ pháp lý, việc miễn, giảm gắn với các quy định về giá dịch vụ khám chữa bệnh và chính sách hỗ trợ người bệnh nghèo, đối tượng bảo trợ xã hội. Bệnh viện cần cụ thể hóa thành quy chế chi tiêu nội bộ và quy trình xét duyệt riêng để bộ phận thực thi có cơ sở áp dụng thống nhất. Đây chính là nền tảng để một quy trình miễn giảm viện phí vận hành thống nhất, minh bạch trong toàn đơn vị.

2. Đối tượng được miễn, giảm viện phí

Nhóm thứ nhất là các đối tượng chính sách theo quy định: người có công với cách mạng, đối tượng bảo trợ xã hội, người thuộc hộ nghèo và cận nghèo, trẻ em thuộc diện được hỗ trợ. Đây là nhóm có giấy tờ pháp lý xác nhận rõ ràng, việc xét duyệt chủ yếu là kiểm tra tính hợp lệ của hồ sơ.

Nhóm thứ hai là người bệnh có hoàn cảnh đặc biệt khó khăn không nằm sẵn trong diện chính sách, do Phòng Công tác xã hội trực tiếp tiếp cận, xác minh và đề xuất. Nhóm này cần biên bản xác minh cụ thể vì không có giấy tờ định danh sẵn.

Cần phân biệt rõ hai mức: miễn toàn phần và giảm một phần. Đồng thời lưu ý phần đồng chi trả BHYT không đương nhiên được miễn cùng khoản viện phí; đó là cơ chế riêng, xét theo diện đối tượng cụ thể chứ không mặc định áp dụng.

Checklist điều kiện xác định đối tượng đủ tiêu chuẩn:

- Thuộc diện được xét: người bệnh nằm trong nhóm chính sách hoặc hộ nghèo/cận nghèo theo quy định.

- Giấy tờ hợp lệ: có giấy xác nhận, thẻ đối tượng hoặc quyết định còn hiệu lực chứng minh diện được hưởng.

- Có xác minh chuyên trách: trường hợp hoàn cảnh khó khăn được Phòng Công tác xã hội xác minh, lập biên bản đề xuất.

- Xác định rõ mức đề nghị: ghi rõ đề nghị miễn toàn phần hay giảm một phần và tỷ lệ/khoản mục cụ thể.

- Phạm vi chi phí phù hợp: phần chi phí đề nghị nằm trong phạm vi được xét theo quy chế nội bộ.

3. Hồ sơ đề nghị miễn giảm viện phí gồm những gì

Bộ hồ sơ là căn cứ pháp lý cho toàn bộ khoản giảm trừ trong quy trình miễn giảm viện phí, nên phải đầy đủ và có người chịu trách nhiệm rõ ràng ở từng loại giấy tờ.

Trước hết là đơn đề nghị miễn/giảm do chính người bệnh hoặc người nhà lập, nêu rõ lý do và mức đề nghị. Đây là điểm khởi đầu của quy trình.

Tiếp theo là giấy tờ chứng minh đối tượng hoặc hoàn cảnh: giấy xác nhận hộ nghèo/cận nghèo của địa phương, thẻ đối tượng chính sách, hoặc biên bản xác minh của Phòng Công tác xã hội với trường hợp khó khăn đột xuất.

Kèm theo là bảng kê chi phí khám chữa bệnh, trong đó tách rõ phần đề nghị miễn/giảm để hội đồng có cơ sở xem xét số tiền cụ thể. Về trách nhiệm, người bệnh lập đơn; Phòng Công tác xã hội xác minh và lập biên bản; bộ phận thu ngân viện phí và kế toán lập bảng kê chi phí. Mỗi giấy tờ phải rõ người lập và người xác nhận, tránh tình trạng hồ sơ trôi nổi không quy trách nhiệm.

4. Quy trình xét duyệt qua hội đồng/giám đốc bệnh viện

Trong quy trình miễn giảm viện phí, luồng phê duyệt vận hành theo thẩm quyền và hạn mức. Các khoản nhỏ trong hạn mức có thể do người được phân quyền duyệt, còn các khoản lớn hoặc phức tạp phải trình hội đồng xét miễn giảm viện phí và giám đốc quyết định. Hội đồng thường có sự tham gia của lãnh đạo bệnh viện, phòng tài chính kế toán và Phòng Công tác xã hội để bảo đảm quyết định cân bằng giữa nhân đạo và tài chính.

Bệnh viện cũng cần quy định thời hạn xử lý và phản hồi cho người bệnh, tránh để hồ sơ tồn đọng kéo dài gây khó cho gia đình đang cần hỗ trợ gấp.

Sơ đồ 6 bước xét duyệt miễn giảm viện phí, từ tiếp nhận đơn đến ghi nhận kế toán

Sơ đồ 6 bước xét duyệt miễn giảm viện phí, từ tiếp nhận đơn đến ghi nhận kế toán

Quy trình chuẩn gồm sáu bước:

- Tiếp nhận đơn đề nghị miễn/giảm từ người bệnh hoặc người nhà.

- Phòng Công tác xã hội xác minh đối tượng, hoàn cảnh và lập biên bản.

- Lập hồ sơ và bảng kê chi phí trình duyệt theo mẫu.

- Hội đồng/giám đốc xét duyệt theo thẩm quyền và hạn mức.

- Ban hành quyết định miễn/giảm bằng văn bản.

- Chuyển bộ phận thu ngân viện phí và kế toán ghi nhận theo quyết định.

5. Ghi nhận và hạch toán khoản miễn giảm viện phí

Nguyên tắc bất di bất dịch của quy trình miễn giảm viện phí: mọi khoản miễn/giảm phải gắn với quyết định phê duyệt, không ai được tự điều chỉnh giảm trực tiếp trên phần mềm hay trên hóa đơn. Quyết định là chứng từ gốc làm căn cứ cho bút toán.

Trên sổ sách của đơn vị sự nghiệp công có thu, khoản miễn/giảm được phản ánh đúng bản chất là phần doanh thu không thu hoặc khoản hỗ trợ theo chính sách, tách bạch với doanh thu thực thu để phục vụ đối chiếu quỹ. Toàn bộ chứng từ, từ đơn đề nghị, biên bản xác minh đến quyết định phê duyệt, phải được lưu vết đầy đủ và liên kết với hồ sơ viện phí của người bệnh, sẵn sàng cho quyết toán và kiểm toán.

Sai lầm thường gặp: Nhân viên giảm giá thẳng trên hóa đơn hoặc trên phần mềm khi chưa có quyết định phê duyệt bằng văn bản. Khoản giảm khi đó thiếu chứng từ hợp lệ, rất dễ bị xuất toán lúc quyết toán và kiểm toán, đồng thời tạo lỗ hổng thất thoát quỹ. Mọi khoản miễn/giảm bắt buộc phải có quyết định trước, ghi nhận sau.

6. Số hóa quy trình miễn giảm viện phí trên HIS

Khi toàn bộ quy trình chạy trên giấy, dấu vết phê duyệt dễ thất lạc và việc đối chiếu quỹ luôn chậm một nhịp. Đưa quy trình lên phần mềm HIS giải quyết đúng điểm nghẽn này. Đề nghị miễn/giảm được ghi nhận ngay trên hồ sơ người bệnh, đính kèm bản số của đơn và giấy tờ chứng minh, rồi chạy theo luồng duyệt điện tử lưu lại toàn bộ dấu vết ai duyệt, duyệt khi nào.

Số hóa quy trình miễn giảm viện phí với cơ chế phân quyền phê duyệt theo thẩm quyền và hạn mức giúp khóa chặt thao tác tự ý giảm trừ. Nhân viên thu ngân không thể chỉnh số tiền nếu chưa có quyết định hợp lệ trong hệ thống. Cuối kỳ, phần mềm tổng hợp báo cáo các khoản miễn/giảm theo đối tượng, theo khoa phòng và đối chiếu quỹ tức thời, thay cho việc cộng tay dễ sai sót.

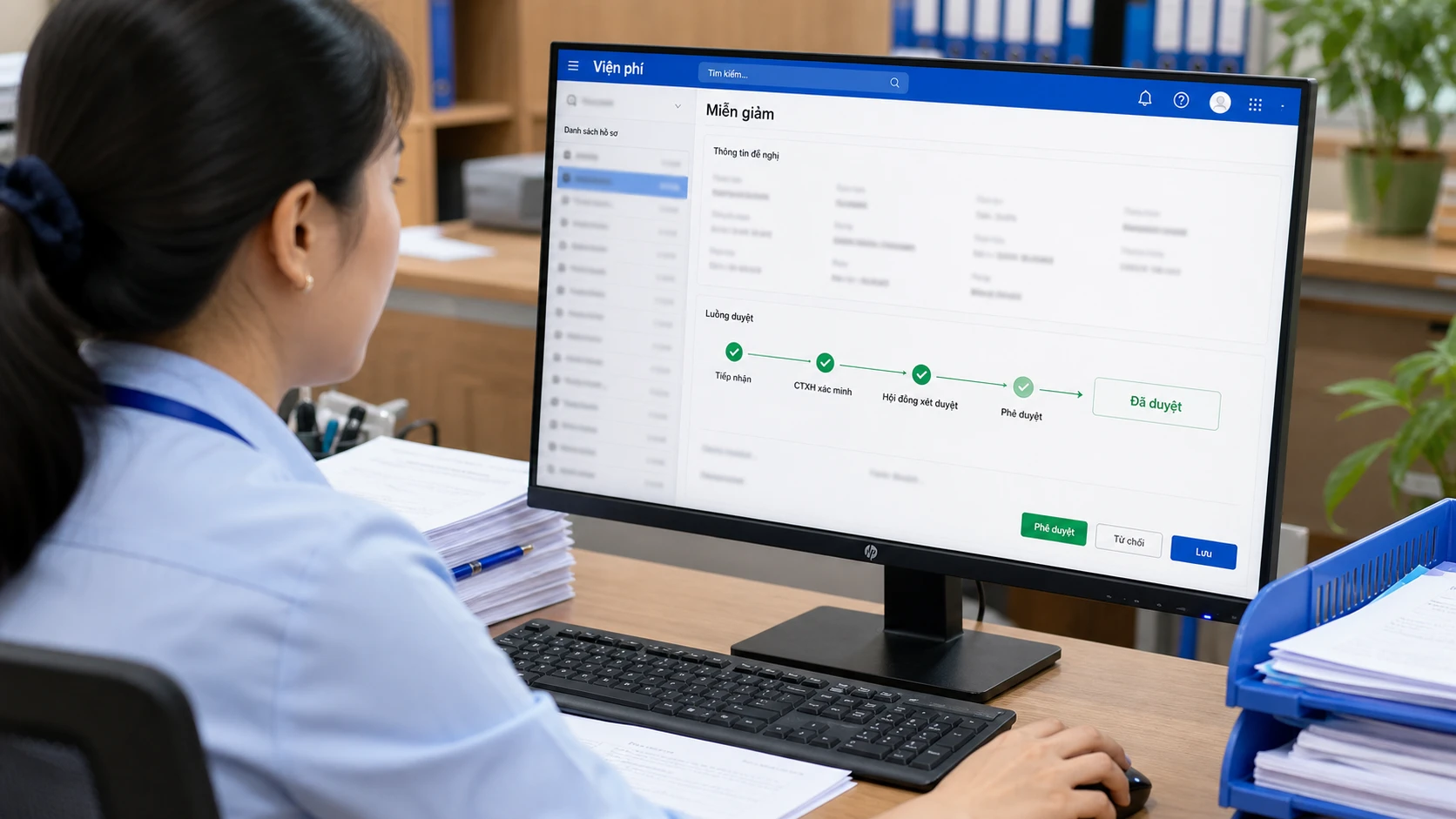

Màn hình HIS phê duyệt điện tử khoản miễn giảm viện phí với luồng duyệt có dấu vết

Màn hình HIS phê duyệt điện tử khoản miễn giảm viện phí với luồng duyệt có dấu vết

Phần mềm quản lý bệnh viện MyHospital số hóa trọn quy trình miễn giảm viện phí: từ tiếp nhận đề nghị, đính kèm hồ sơ số, luồng duyệt điện tử theo thẩm quyền đến báo cáo đối chiếu quỹ theo thời gian thực. Liên hệ đội ngũ MyHospital để được tư vấn triển khai phần mềm quản lý bệnh viện phù hợp với quy mô đơn vị.

7. Bốn nguyên tắc kiểm soát để miễn giảm viện phí không lệch quỹ

Suy cho cùng, miễn giảm viện phí là một bài toán kiểm soát nội bộ chứ không đơn thuần là thủ tục giấy tờ. Một quy trình bền vững phải đồng thời giữ được tính nhân đạo và kỷ luật tài chính. Bốn nguyên tắc dưới đây là khung tự kiểm để bệnh viện rà soát mức độ an toàn của quy trình.

| Nguyên tắc | Biểu hiện đạt | Dấu hiệu rủi ro |

|---|---|---|

| Đúng đối tượng | Người bệnh có giấy tờ chứng minh diện được hưởng, được xác minh rõ | Giảm theo cảm tính, không có căn cứ diện đối tượng |

| Đủ hồ sơ | Đơn, giấy chứng minh, biên bản, bảng kê đầy đủ và có người xác nhận | Thiếu giấy tờ, hồ sơ không rõ người lập/duyệt |

| Đúng thẩm quyền | Khoản miễn/giảm được duyệt đúng cấp, đúng hạn mức | Nhân viên tự giảm vượt quyền, không có quyết định |

| Ghi nhận minh bạch | Bút toán gắn quyết định, lưu vết đầy đủ, đối chiếu quỹ được | Giảm thẳng trên hóa đơn, không truy vết được |

Kiểm soát tốt bốn trụ cột này giúp quy trình miễn giảm viện phí luôn đúng đối tượng, đủ căn cứ và an toàn quỹ. Quy trình này cũng gắn liền với các nghiệp vụ viện phí lân cận, chẳng hạn quy trình hoàn ứng viện phí khi ra viện và thuật toán tính đồng chi trả BHYT, tạo thành một chuỗi xử lý tài chính người bệnh minh bạch từ đầu đến cuối.