Cuối quý, kế toán mở sổ đối chiếu và giật mình: khoản phải thu viện phí phình to hơn dự kiến, nhưng không ai truy được chính xác nợ đang nằm ở đâu, của đối tượng nào và đã quá hạn bao lâu. Khoản viện phí treo trên sổ sách không đơn thuần là một con số kế toán, mà là dòng tiền đang bị "giam" ở người bệnh đồng chi trả, ở đơn vị bảo lãnh và ở cơ quan Bảo hiểm xã hội. Đó là lý do quản lý công nợ viện phí trở thành mắt xích sống còn để bảo toàn dòng tiền. Làm tốt quản lý công nợ viện phí giúp bệnh viện chủ động về vốn lưu động. Bài viết này là cẩm nang nghiệp vụ dành cho kế toán công nợ: cách phân loại nguồn nợ, phân tích tuổi nợ (aging), thiết lập cảnh báo quá hạn và quy trình thu hồi cho từng nhóm nợ nhằm bảo toàn dòng tiền viện phí.

Kế toán công nợ theo dõi các khoản phải thu viện phí theo thời gian thực trên phần mềm HIS

Kế toán công nợ theo dõi các khoản phải thu viện phí theo thời gian thực trên phần mềm HIS

Vì sao công nợ viện phí âm thầm bào mòn dòng tiền bệnh viện

Tình huống trên không hiếm. Khi khối lượng lượt khám chữa bệnh lớn, một tỷ lệ khoản viện phí luôn không được thu đủ ngay tại thời điểm phát sinh dịch vụ. Phần chưa thu ấy chính là công nợ viện phí: khoản viện phí đã phát sinh dịch vụ nhưng chưa thu đủ tại thời điểm quyết toán.

Vấn đề nằm ở chỗ không phải khoản nợ nào cũng giống nhau. Cần tách bạch hai loại để không đánh đồng trong quản trị.

- Nợ lành mạnh: khoản còn trong hạn, có đơn vị bảo lãnh cam kết, hoặc đang trong chu kỳ chờ quyết toán BHYT theo đúng lịch. Đây là dòng tiền chắc chắn sẽ về.

- Nợ rủi ro: khoản đã quá hạn, mất dấu chủ nợ, thiếu chứng từ hoặc bị treo lâu ngày. Đây là nhóm có nguy cơ trở thành nợ khó đòi.

Buông lỏng việc quản lý công nợ viện phí kéo theo hệ quả dây chuyền. Vốn lưu động bị thiếu hụt khi tiền không về kịp để tái đầu tư thuốc, vật tư, chi lương. Tỷ lệ nợ khó đòi tăng buộc đơn vị phải trích lập dự phòng, làm giảm lợi nhuận trên báo cáo. Nghiêm trọng hơn, số dư phải thu không được đối chiếu thường xuyên sẽ khiến báo cáo tài chính sai lệch, gây khó cho công tác kiểm toán và quyết toán ngân sách.

Rà soát và chốt số dư phải thu định kỳ giúp truy vết sớm các khoản nợ tồn đọng

Rà soát và chốt số dư phải thu định kỳ giúp truy vết sớm các khoản nợ tồn đọng

Phân loại nguồn công nợ viện phí theo đối tượng

Quản lý công nợ viện phí không thể thu hồi hiệu quả nếu chưa gọi tên đúng nguồn nợ. Công nợ viện phí đến từ ba nhóm đối tượng với đặc thù rất khác nhau, đòi hỏi cách theo dõi và đôn đốc riêng.

Ba nguồn công nợ viện phí: người bệnh, đơn vị bảo lãnh và cơ quan Bảo hiểm xã hội

Ba nguồn công nợ viện phí: người bệnh, đơn vị bảo lãnh và cơ quan Bảo hiểm xã hội

Nợ từ người bệnh (đồng chi trả BHYT và tự nguyện)

Đây là phần đồng chi trả người bệnh chưa nộp đủ, chênh lệch giữa dịch vụ theo yêu cầu và mức BHYT chi trả, hoặc chi phí ngoài phạm vi hưởng BHYT. Nợ nhóm này thường phát sinh khi người bệnh ra viện gấp, chuyển tuyến giữa chừng, hoặc số tiền tạm ứng ban đầu không đủ bù đắp chi phí điều trị thực tế.

Nợ từ đơn vị bảo lãnh viện phí

Bao gồm công ty bảo hiểm thương mại, doanh nghiệp bảo lãnh chi phí cho nhân viên và các tổ chức tài trợ điều trị. Rủi ro chính là khoản chi phí vượt hạn mức bảo lãnh đã cam kết, hoặc hồ sơ chứng từ không khớp dẫn tới đơn vị bảo lãnh từ chối một phần thanh toán, để lại khoản treo mà bệnh viện phải tự truy đòi.

Nợ từ cơ quan BHXH (vượt dự toán, bị xuất toán)

Đây là phần chi phí khám chữa bệnh BHYT đang chờ quyết toán, phần vượt tổng mức thanh toán hoặc dự toán năm, và các khoản bị treo sau giám định và xuất toán BHYT. Đặc thù của nhóm này là chu kỳ quyết toán dài và số tiền thực thu phụ thuộc trực tiếp vào kết quả giám định, nên cần theo dõi tách biệt để không lẫn với nợ thương mại.

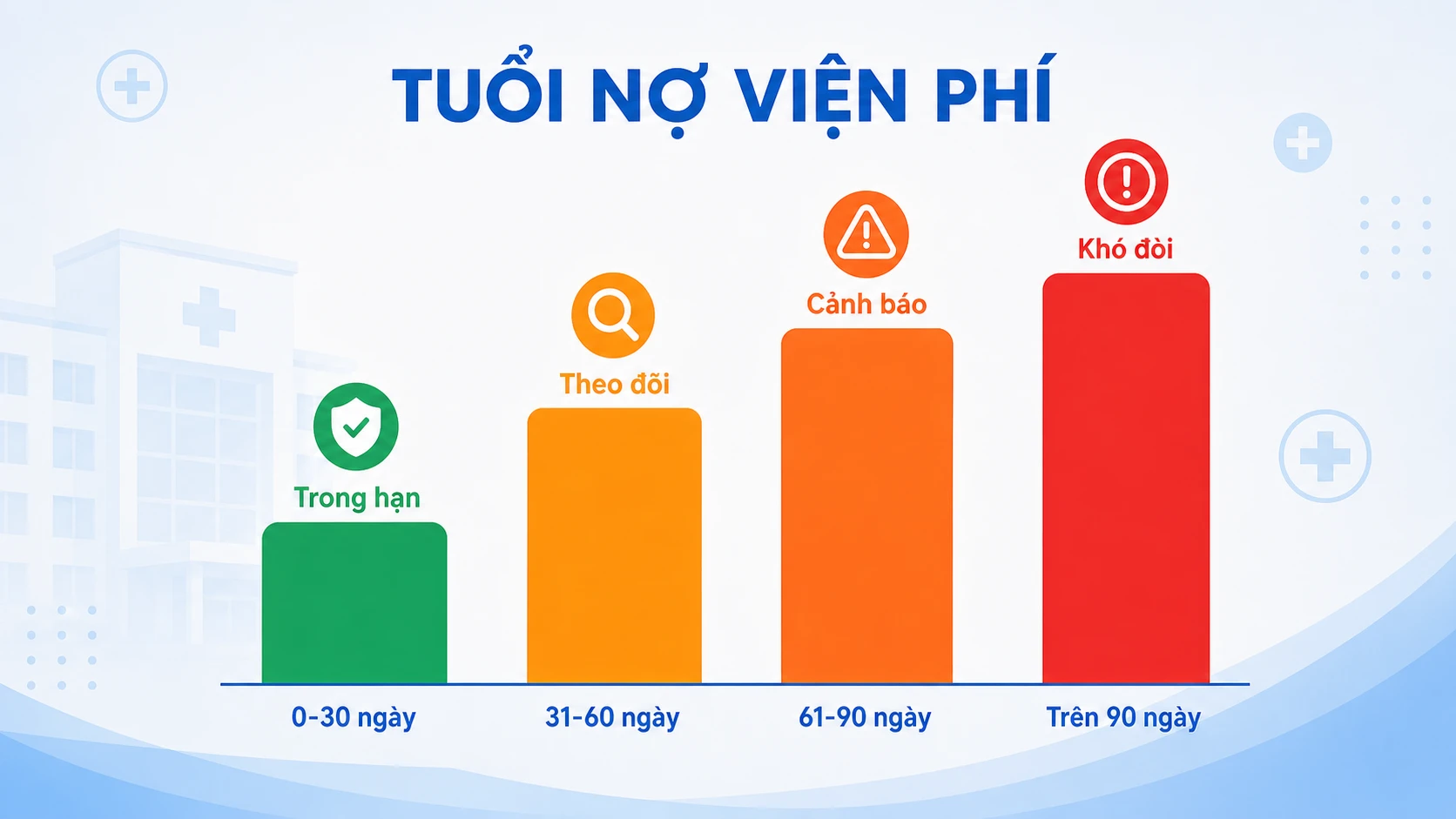

Phân tích tuổi nợ (aging) để nhìn ra nợ rủi ro

Trong quản lý công nợ viện phí, biết nợ của ai vẫn chưa đủ; cần biết mỗi khoản đã tồn đọng bao lâu. Tuổi nợ (aging) là khoảng thời gian một khoản phải thu tồn đọng kể từ ngày phát sinh hoặc ngày đến hạn. Chia số dư phải thu theo các dải tuổi nợ giúp kế toán nhìn ngay ra khoản nào cần hành động trước.

Phân dải tuổi nợ giúp lượng hóa mức rủi ro thu hồi theo thời gian tồn đọng

Phân dải tuổi nợ giúp lượng hóa mức rủi ro thu hồi theo thời gian tồn đọng

Nguyên tắc nền tảng: nợ càng lớn tuổi thì xác suất thu hồi càng giảm. Đây chính là cơ sở để ưu tiên nguồn lực đôn đốc và tính toán mức trích lập dự phòng hợp lý cho từng dải.

| Dải tuổi nợ | Mức rủi ro thu hồi | Hành động ưu tiên | Gợi ý trích lập dự phòng |

|---|---|---|---|

| 0-30 ngày | Thấp - trong hạn | Theo dõi thường lệ, nhắc nợ nhẹ | Chưa cần |

| 31-60 ngày | Trung bình | Gửi thông báo, đối chiếu số dư | Cân nhắc theo chính sách |

| 61-90 ngày | Cao - cảnh báo | Đôn đốc quyết liệt, xác minh chủ nợ | Bắt đầu trích lập |

| Trên 90 ngày | Rất cao - khó đòi | Xử lý nợ khó đòi, cân nhắc pháp lý | Trích lập tỷ lệ cao |

Song song với phân dải, cần đối chiếu công nợ định kỳ theo từng đối tượng. Chỉ khi số dư được xác nhận với chính người bệnh, đơn vị bảo lãnh hay cơ quan BHXH thì khoản nợ mới không bị "mất dấu" trên sổ. Việc quản lý tạm ứng viện phí nội trú chặt chẽ ngay từ đầu cũng giúp giảm đáng kể lượng nợ rơi vào các dải tuổi cao.

Quy trình thu hồi công nợ viện phí theo từng nhóm

Quản lý công nợ viện phí đến bước thu hồi cần một quy trình chuẩn, lặp lại được, thay vì xử lý vụ việc rời rạc. Năm bước dưới đây áp dụng cho mọi nhóm nợ, sau đó tinh chỉnh theo đặc thù từng đối tượng.

- Rà soát và chốt số dư phải thu tại thời điểm đối chiếu.

- Phân loại khoản nợ theo tuổi nợ và theo đối tượng chủ nợ.

- Gửi thông báo, biên bản đối chiếu công nợ tới từng chủ nợ.

- Đôn đốc theo mốc quá hạn đã thiết lập, ghi nhận cam kết trả.

- Tất toán khoản đã thu, hoặc chuyển xử lý nợ khó đòi với khoản không đòi được.

Trên khung chung đó, mỗi nhóm nợ có cách tiếp cận riêng.

- Nợ người bệnh: gắn việc nhắc nợ với lịch tái khám, liên hệ theo thông tin hồ sơ đã lưu, và ràng buộc chặt với khâu tất toán khi ra viện để tất toán công nợ người bệnh dứt điểm.

- Nợ đơn vị bảo lãnh: đối chiếu chứng từ chi tiết, gửi công văn thu hồi theo đúng hạn mức và điều khoản hợp đồng bảo lãnh.

- Nợ BHYT: hoàn thiện hồ sơ giải trình phần vượt dự toán hoặc bị xuất toán, bám sát lịch quyết toán của cơ quan BHXH.

Một điểm cần phân định rõ để tránh chồng chéo trách nhiệm: quầy thu vận hành thu tiền theo từng lượt phát sinh, còn kế toán công nợ theo dõi và thu hồi các khoản còn treo về sau. Phân vai rành mạch giữa hai bộ phận giúp mỗi khoản phải thu luôn có người chịu trách nhiệm.

Thiết lập cảnh báo và kiểm soát nợ quá hạn

Thu hồi tốt vẫn là chữa cháy; kiểm soát để nợ không âm thầm hình thành mới là gốc rễ. Nguyên tắc phòng ngừa trong quản lý công nợ viện phí là siết ngay từ khâu tạm ứng và xác nhận hạn mức bảo lãnh, thay vì để khoản nợ tích tụ rồi mới truy đòi.

Hệ thống cảnh báo nên vận hành theo hai trục. Trục thứ nhất là mốc thời gian quá hạn, kích hoạt cảnh báo khi khoản nợ chạm 30, 60 hay 90 ngày. Trục thứ hai là hạn mức, cảnh báo khi khoản bảo lãnh của một đơn vị sắp chạm trần cam kết.

Để lượng hóa hiệu quả quản lý công nợ viện phí, cần theo dõi định kỳ một số chỉ tiêu cốt lõi:

- Tỷ lệ nợ quá hạn trên tổng phải thu: phản ánh sức khỏe chung của danh mục công nợ.

- Số ngày thu tiền bình quân (DSO): cho biết trung bình mất bao lâu để một khoản viện phí được thu về.

- Tỷ lệ nợ khó đòi: đo lường phần nợ có nguy cơ mất vốn, làm cơ sở trích lập dự phòng.

Sai lầm thường gặp: Nhiều đơn vị để nợ "mất dấu" vì không đối chiếu công nợ định kỳ và không gắn khoản nợ với hồ sơ người bệnh cụ thể. Khi số dư chỉ tồn tại dưới dạng con số tổng trên sổ mà không truy ngược được về từng chủ nợ, việc thu hồi gần như bất khả thi. Hãy phòng ngừa sớm bằng cách gắn mọi khoản nợ với hồ sơ người bệnh cụ thể và đối chiếu số dư đều đặn, đừng đợi đến khi nợ đã quá hạn.

Vai trò phần mềm HIS trong quản lý công nợ viện phí

Khi khối lượng giao dịch lớn, việc quản lý công nợ viện phí bằng bảng tính thủ công không đủ sức theo dõi theo thời gian thực và rất dễ sai sót khi phân dải tuổi nợ. Đây là lúc phần mềm HIS phát huy giá trị, không phải bằng danh sách tính năng chung chung mà bằng những lợi ích nghiệp vụ cụ thể cho kế toán công nợ.

Dashboard HIS tự động cảnh báo khoản công nợ chạm mốc quá hạn và hạn mức bảo lãnh sắp cạn

Dashboard HIS tự động cảnh báo khoản công nợ chạm mốc quá hạn và hạn mức bảo lãnh sắp cạn

- Tự động tính và phân dải tuổi nợ theo thời gian thực: hệ thống cập nhật tuổi nợ liên tục theo ngày phát sinh, thay cho bảng tính thủ công dễ lệch số.

- Cảnh báo tự động theo mốc và hạn mức: đẩy thông báo tới đúng kế toán phụ trách khi khoản nợ chạm mốc quá hạn hoặc khi bảo lãnh của một đơn vị sắp cạn hạn mức.

- Báo cáo công nợ đa chiều: lọc theo đối tượng (người bệnh, đơn vị bảo lãnh, BHXH), theo khoa và theo dải tuổi nợ, phục vụ đối chiếu và ra quyết định thu hồi.

- Liên thông dữ liệu: kết nối số liệu tạm ứng, thu ngân và quyết toán BHYT để số dư công nợ luôn khớp, hỗ trợ kiểm soát dòng tiền viện phí xuyên suốt vòng đời khoản phải thu.

Biến công nợ viện phí thành dòng tiền thực thu

Quản lý công nợ viện phí hiệu quả không nằm ở một thao tác đơn lẻ, mà là sự cộng hưởng của bốn việc: phân loại đúng nguồn nợ, soi rõ tuổi nợ, cảnh báo kịp thời và triển khai quy trình thu hồi với vai trò được phân định rành mạch. Khi cả bốn khớp nhau, khoản treo trên sổ sách dần chuyển hóa thành dòng tiền thực thu, giảm áp lực vốn lưu động và hạn chế nợ khó đòi.

Chặng đường đó sẽ nhẹ nhàng hơn rất nhiều khi có công cụ tự động hóa toàn bộ vòng đời công nợ. Phần mềm quản lý bệnh viện MyHospital giúp đội ngũ tài chính theo dõi công nợ theo thời gian thực, cảnh báo sớm và đối chiếu chính xác, để mỗi khoản viện phí phát sinh đều được thu về đúng hạn.