Thu ngân viện phí thường lúng túng ngay ở khoảnh khắc tiếp đón một ca nội trú: phải chốt một con số tạm ứng trong vài phút, thu ít thì thiếu hụt phải đòi bổ sung nhiều lần, thu nhiều thì người bệnh phản ứng và mất thiện cảm. Vấn đề không nằm ở quy trình - quy trình thu tạm ứng hầu như cơ sở nào cũng có - mà nằm ở việc lượng hóa con số cho từng ca. Bài viết này đưa ra một khung xác định mức tạm ứng viện phí hợp lý: dựa trên chi phí điều trị dự kiến, trừ đi phần bảo hiểm y tế chi trả, rồi phân tầng theo nhóm bệnh và mức độ can thiệp để thu ngân có căn cứ chốt số nhanh và giải thích minh bạch.

Thu ngân viện phí trao đổi và giải thích mức tạm ứng cho người bệnh ngay tại quầy tiếp đón

Thu ngân viện phí trao đổi và giải thích mức tạm ứng cho người bệnh ngay tại quầy tiếp đón

Vì sao không có một mức trần tạm ứng viện phí cố định?

Một ngộ nhận phổ biến ở khâu thu ngân là tồn tại một bảng mức tạm ứng do pháp luật ấn định, áp chung cho mọi cơ sở. Thực tế không phải vậy. Pháp luật hiện hành không quy định một mức trần tạm ứng cố định theo con số tuyệt đối cho tất cả cơ sở khám bệnh, chữa bệnh.

Thay vào đó, mỗi cơ sở tự ban hành quy chế thu tạm ứng trong nội quy tài chính của mình, dựa trên bảng giá dịch vụ và đặc thù chuyên môn. Nguyên tắc gốc rất rõ ràng: tạm ứng chỉ nhằm bảo đảm chi phí điều trị dự kiến, không phải một khoản thu ấn định cứng hay một nguồn thu độc lập.

Từ nguyên tắc đó suy ra một giới hạn quan trọng: chỉ thu phần người bệnh tự chi trả, tức phần nằm ngoài phạm vi hoặc ngoài mức hưởng bảo hiểm y tế. Phần thuộc trách nhiệm chi trả của quỹ bảo hiểm y tế không được đưa vào mức tạm ứng, tránh thu trùng và tránh gây gánh nặng oan cho người bệnh có thẻ.

Lưu ý cơ sở pháp lý: Luật Khám bệnh, chữa bệnh số 15/2023/QH15 và các văn bản hướng dẫn đặt nền cho việc cơ sở khám bệnh, chữa bệnh tự tổ chức thu và quản lý viện phí theo quy chế nội bộ, trên nguyên tắc công khai, minh bạch. Không có điều khoản nào ấn định một mức tạm ứng bằng tiền áp chung cho mọi ca bệnh. Khi trích dẫn số hiệu điều khoản cụ thể trong quy chế nội bộ, cơ sở cần đối chiếu lại văn bản gốc để bảo đảm chính xác.

Công thức khung xác định mức tạm ứng viện phí

Để chuyển từ nguyên tắc sang một con số thực thi được, thu ngân cần một công thức khung đủ đơn giản để áp dụng nhanh tại quầy.

Sơ đồ công thức: mức tạm ứng xấp xỉ chi phí dự kiến trừ phần BHYT chi trả

Sơ đồ công thức: mức tạm ứng xấp xỉ chi phí dự kiến trừ phần BHYT chi trả

Nguyên lý: chi phí dự kiến trừ phần BHYT chi trả

Công thức nền tảng có thể diễn đạt gọn: Mức tạm ứng xấp xỉ Chi phí điều trị dự kiến trừ đi Phần bảo hiểm y tế chi trả theo mức hưởng. Kết quả chính là phần người bệnh dự kiến phải tự thanh toán. Đây là con số mà tạm ứng cần bù đắp, không hơn.

Ba biến số quyết định con số

Con số cuối cùng phụ thuộc vào ba biến số mà thu ngân cần nắm khi tiếp nhận ca:

- Nhóm bệnh và độ nặng: quyết định phạm vi chỉ định, vật tư, thuốc và kỹ thuật sẽ dùng, từ đó chi phối chi phí dự kiến.

- Dự kiến số ngày nằm viện: kéo dài thời gian điều trị làm tăng chi phí giường, thuốc và theo dõi, cần được ước lượng từ hướng điều trị của bác sĩ.

- Tỷ lệ đồng chi trả bảo hiểm y tế: tùy nhóm đối tượng và tuyến, người bệnh có thể tự trả một tỷ lệ khác nhau trên phần trong danh mục, chưa kể phần ngoài danh mục phải tự chi 100%.

Nguyên tắc đủ và mềm

Một mức tạm ứng viện phí tốt cần thỏa mãn hai điều kiện tưởng như đối nghịch: đủ để bù chi phí giai đoạn đầu điều trị, nhưng mềm để không gây phản ứng. Nguyên tắc thực chiến là ưu tiên tạm ứng theo đợt thay vì một lần thu lớn: chốt mức vừa đủ cho giai đoạn đầu, rồi nhắc bổ sung khi số dư gần cạn. Cách này vừa bảo đảm dòng tiền cho cơ sở, vừa giảm cú sốc chi phí ban đầu cho người bệnh.

Phân tầng mức tạm ứng theo nhóm bệnh và mức độ can thiệp

Từ công thức khung, bước tiếp theo là phân tầng theo mức độ can thiệp để thu ngân có điểm neo nhanh. Càng nhiều can thiệp kỹ thuật, chi phí càng cao và càng biến động, kéo mức tạm ứng viện phí lên theo.

Ba bậc phân tầng mức tạm ứng theo mức độ can thiệp, chỉ mang tính khung tham chiếu

Ba bậc phân tầng mức tạm ứng theo mức độ can thiệp, chỉ mang tính khung tham chiếu

| Nhóm bệnh | Căn cứ ước tính chi phí | Cách xác định mức tạm ứng | Lưu ý đồng chi trả BHYT |

|---|---|---|---|

| Nội khoa thường (điều trị bảo tồn) | Tiền giường, thuốc nội khoa, xét nghiệm cơ bản; ít vật tư đắt | Tạm ứng thấp, một lần cho vài ngày đầu | Phần lớn trong danh mục BHYT, người bệnh chủ yếu chịu đồng chi trả |

| Ngoại khoa - Phẫu thuật | Chi phí phẫu thuật, vật tư, gây mê, kháng sinh sau mổ | Tạm ứng cao hơn, tính trước cho ca can thiệp | Nhiều vật tư ngoài danh mục hoặc phần chênh, người bệnh tự trả phần này |

| Hồi sức tích cực - kỹ thuật cao | Chi phí ICU, máy thở, can thiệp, thuốc đặc trị biến động mạnh | Tạm ứng theo đợt, cập nhật liên tục theo diễn tiến | Chênh lệch lớn giữa phần BHYT và phần tự trả, cần theo dõi số dư sát |

Cần nhấn mạnh: các mức nêu trên là khung tham chiếu về cách xác định, không phải con số tiền áp chung. Mỗi cơ sở phải tự lượng hóa theo bảng giá dịch vụ hiện hành của mình, đặc thù chuyên khoa và cơ cấu người bệnh. Hai bệnh viện khác hạng, khác danh mục kỹ thuật sẽ ra hai mức khác nhau cho cùng một nhóm bệnh.

Quy trình thu ngân xác định và giải thích mức tạm ứng minh bạch

Có công thức và khung phân tầng rồi, thu ngân cần một trình tự thao tác nhất quán để mỗi ca đều được chốt số theo cùng một logic, hạn chế cảm tính.

- Xác định chẩn đoán, nhóm bệnh và hướng điều trị dựa trên chỉ định của bác sĩ khi nhập viện.

- Tra mức hưởng bảo hiểm y tế của người bệnh theo thẻ và nhóm đối tượng.

- Ước tính chi phí điều trị dự kiến và tách ra phần người bệnh tự trả.

- Chốt mức tạm ứng viện phí theo khung cơ sở đã ban hành cho nhóm bệnh tương ứng.

- Giải thích rõ cho người bệnh và in phiếu thu tạm ứng.

- Theo dõi số dư trong quá trình điều trị, nhắc tạm ứng bổ sung khi số dư gần cạn.

Khâu giải thích và chứng từ quyết định phần lớn việc người bệnh có chấp nhận mức thu hay không. Một số điểm minh bạch hóa bắt buộc:

- Phiếu thu ghi rõ số tiền: con số tạm ứng phải in trên chứng từ, không thu chay.

- Người bệnh ký nhận: xác nhận đã hiểu và đồng ý mức tạm ứng.

- Nêu rõ bản chất khoản thu: đây là khoản tạm ứng sẽ được đối trừ vào chi phí thực tế, không phải khoản thu mất đi.

- Cam kết hoàn ứng: khẳng định phần dư sẽ được hoàn lại khi ra viện.

Về mặt vận hành liên tục, mức tạm ứng viện phí ban đầu chỉ là điểm khởi phát. Việc theo dõi và kiểm soát số dư tạm ứng nội trú trong suốt đợt điều trị, cũng như hoàn ứng viện phí khi ra viện, là hai mắt xích nối tiếp bảo đảm khoản tạm ứng được quản lý minh bạch từ đầu đến cuối.

Xu hướng 2026: giảm gánh nặng tạm ứng bằng bảo lãnh và thanh toán sau

Song song với việc tối ưu cách tính mức tạm ứng viện phí, ngành y tế đang xuất hiện định hướng giảm chính gánh nặng tạm ứng ở khâu nhập viện. Mô hình được nhắc đến nhiều là bảo lãnh viện phí và thanh toán sau: người bệnh không phải nộp trước một khoản lớn khi nhập viện, mà chi phí được bảo đảm qua cơ chế bảo lãnh rồi quyết toán khi ra viện.

Điều kiện để triển khai mô hình này là dữ liệu liên thông: kết nối thông suốt giữa hệ thống của cơ sở với dữ liệu bảo hiểm y tế và, trong nhiều trường hợp, với bảo hiểm thương mại. Khi phần chi trả của các bên được xác nhận theo thời gian thực, nhu cầu thu tạm ứng phòng hờ sẽ giảm đáng kể.

Lưu ý: Đây mới là xu hướng và định hướng đề xuất, không phải quy định bắt buộc áp dụng đại trà. Cơ sở nên theo dõi các văn bản chính thức của cơ quan quản lý trước khi thay đổi quy chế thu tạm ứng, tránh áp dụng sớm khi chưa đủ căn cứ pháp lý và điều kiện hạ tầng liên thông.

Số hóa khâu tạm ứng viện phí để thu đúng và minh bạch

Dù công thức và khung phân tầng đã rõ, thực thi thủ công vẫn dễ sai: tra mức hưởng nhầm, ước tính lệch, quên nhắc bổ sung khi số dư âm, đối soát cuối ngày lệch quỹ. Đây là lúc phần mềm phát huy vai trò.

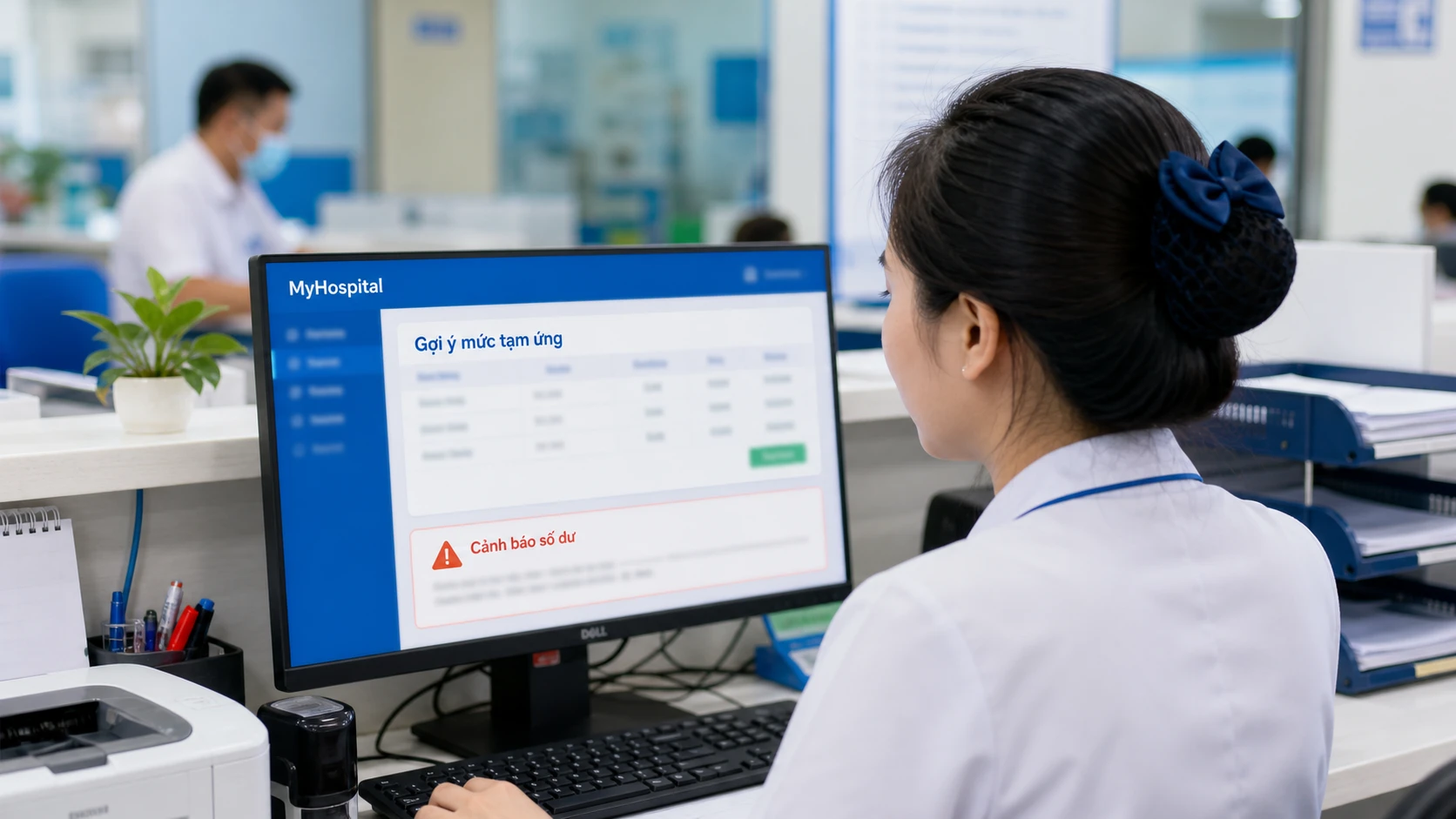

Giao diện MyHospital gợi ý mức tạm ứng theo nhóm bệnh và cảnh báo số dư

Giao diện MyHospital gợi ý mức tạm ứng theo nhóm bệnh và cảnh báo số dư

MyHospital số hóa toàn bộ khâu tạm ứng theo đúng logic đã trình bày: gợi ý mức tạm ứng theo nhóm bệnh và mức hưởng bảo hiểm y tế của từng người bệnh, cảnh báo khi số dư âm hoặc gần cạn để nhắc thu bổ sung kịp thời, tự đối trừ tạm ứng khi thanh toán và xuất phiếu thu điện tử minh bạch. Nhờ đó thu ngân giảm sai sót lượng hóa, người bệnh có chứng từ rõ ràng để đối chiếu, và phòng tài chính - kế toán khép sổ đối soát cuối ngày chính xác hơn.